貯金をしなければ…と思いつつ、どれくらいの額が一般的なのか悩むことはありませんか?年代や家族構成、収入の違いによって貯蓄額には大きな差があります。また、他人の貯金額は気になるものの、実際に聞くのは難しい話題です。

ぽむ

ぽむこんにちは、サラリーマン2児のパパでサイドFIREを目指しているぽむ(@haitokin_pom)です!サイドFIREに向け、投資や節約に関する情報発信していますので、ぜひフォローお願いします!

この記事はこのような人におすすめ!

- みんなの貯蓄額が気になる方

- 効果的な貯蓄方法が知りたい方

てぃむ

てぃむ我が家の貯金額が少ないのか多いのか、周りと比べてどうなのか、気にしちゃいけないのは分かってるけど、気になるところだよね。

ぽむ今回は、金融広報中央委員会が調査したデータをもとに、年代別・世帯別の平均貯蓄額を紹介するよ!また、効率的なお金の貯蓄方法も解説するよ!

- 単身世帯の全年代の平均貯蓄額は941万円、中央値は100万円。2人以上世帯の全年代の平均貯蓄額は1307万円、中央値は330万円。中央値の方がリアルな金額に近い。

- 効果的な貯蓄方法は「収入を増やす」「支出を減らす」「積極的な資産運用をする」の3本柱

- 銀行貯金は生活防衛資金として確保し、残りの余剰資金はNISAを活用した資産運用がおすすめ!

そこで今回は、実際にどれくらいの貯金額があるのか、また、効率よく貯金するための方法について紹介します。平均的な貯蓄額を知ることで、貯蓄の目標設定や、将来の安心感を得るためのヒントにしていきましょう!

みんなの貯金額はどれくらい?年代別・世帯別の平均貯蓄額

日本における貯蓄額は年齢や世帯構成によって異なります。世帯別年代別に平均的な貯金額を見ていきましょう。これらのデータを基に、あなたの現状と比べてみると良いでしょう。

単身世帯の場合

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 121万円 | 9万円 |

| 30代 | 594万円 | 100万円 |

| 40代 | 559万円 | 47万円 |

| 50代 | 1,391万円 | 80万円 |

| 60代 | 1,468万円 | 210万円 |

ぽむ単身世帯の全年代の平均貯蓄額は941万円、中央値は100万円。独身者は自由な使い道が多い一方で、貯金が苦手な人も少なくありません。将来に備えて意識的に貯金することが大切です。

2人以上世帯の場合

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 249万円 | 30万円 |

| 30代 | 601万円 | 150万円 |

| 40代 | 889万円 | 220万円 |

| 50代 | 1,147万円 | 300万円 |

| 60代 | 2,026万円 | 700万円 |

ぽむ2人以上世帯の全年代の平均貯蓄額は1307万円、中央値は330万円。家計を分担することで、貯蓄に回せる割合も増える傾向にあります。

効果的な貯蓄方法は3つの柱!

平均貯蓄額を知ったところで、次は実際に貯蓄を増やすための具体的な方法を見ていきましょう。貯金は、単に収入を増やすだけでなく、無駄な支出を減らし、効率よく積み立てることが大切です。

効果的な貯蓄方法

- 収入を増やす:副業やスキルアップで収入をプラス

- 支出を減らす:固定費削減と無駄遣いの見直し

- 積極的な資産運用をする:長期的な視点でリスク分散

1. 収入を増やす:副業やスキルアップで収入をプラス

収入を増やす方法として、以下のような選択肢が考えられます。副業は最も手軽な収入アップ方法の一つであり、スキルアップは今後のキャリア形成にもつながります。

- 副業を活用する

- スキルアップで昇進や昇給を目指す

- 転職をする

収入を増やすことで貯蓄を大幅に向上させることができます。ブログ運営やフリーランスの仕事などの副業や、自分の得意分野の仕事を探して転職したりして、収入を増やしていくことが効果的です。

2. 支出を減らす:固定費削減と無駄遣いの見直し

支出を減らすことも、貯金を増やすための重要なステップです。特に、固定費の見直しや無駄遣いの削減を行うことで、効果的に支出を減らすことができます。

ぽむ家計簿をつけて無駄遣いを把握して見直すこともおすすめの行動の一つです。固定費の見直しはすぐに効果が出やすいので、ぜひやってみてください。

家賃や保険、携帯料金などの固定費は、毎月一定額が支出されるため、ここを見直すだけで大きな節約が期待できます。たとえば、携帯料金を格安SIMに切り替えたり、不要な保険の見直しを行ったりすると、長期的に節約効果が出ます。

3. 積極的な資産運用をする:長期的な視点でリスク分散

貯金だけでなく、資産運用も検討してみましょう。例えば、投資信託やつみたてNISAなどの資産運用は、少額から始められます。銀行の金利が低い現在、効率よく資産を増やすための手段として検討する価値があります。

資産運用も一緒に行うことで、より効率的に資産を増やすことができます。長期的な視点で計画を立て、リスクを分散しながら運用することが大切です。

銀行貯金が生活防衛資金!残りは資産運用がおすすめ!

銀行貯金は「生活防衛資金」を確保!

貯金の基本は、「生活防衛資金」を確保することです。生活防衛資金とは、突然の失業や病気、災害などの緊急事態に備えて、すぐに引き出せるように確保しておくお金のことです。資産運用や投資はリスクが伴うため、生活防衛資金を別に確保しておくことで、運用資産に万一の時にも安心です。

生活防衛資金の目安

生活防衛資金の額は、一般的に「生活費の3~6か月分」が推奨されています。例えば、毎月の生活費が20万円の場合、最低でも60万円から120万円の貯金を確保しておくと安心です。家族構成や収入の安定性によっても額は異なるため、ライフスタイルに応じた目安を設定しましょう。

余剰するお金は資産運用に!投資は「時間」を味方につける!

ぽむ銀行貯金は「守りの生活防衛資金」、残りは資産運用することがおすすめです。

投資は長期的に行うことで効果が出やすいとされています。時間をかけて運用することで、複利の力を活用できる点が大きなメリットです。

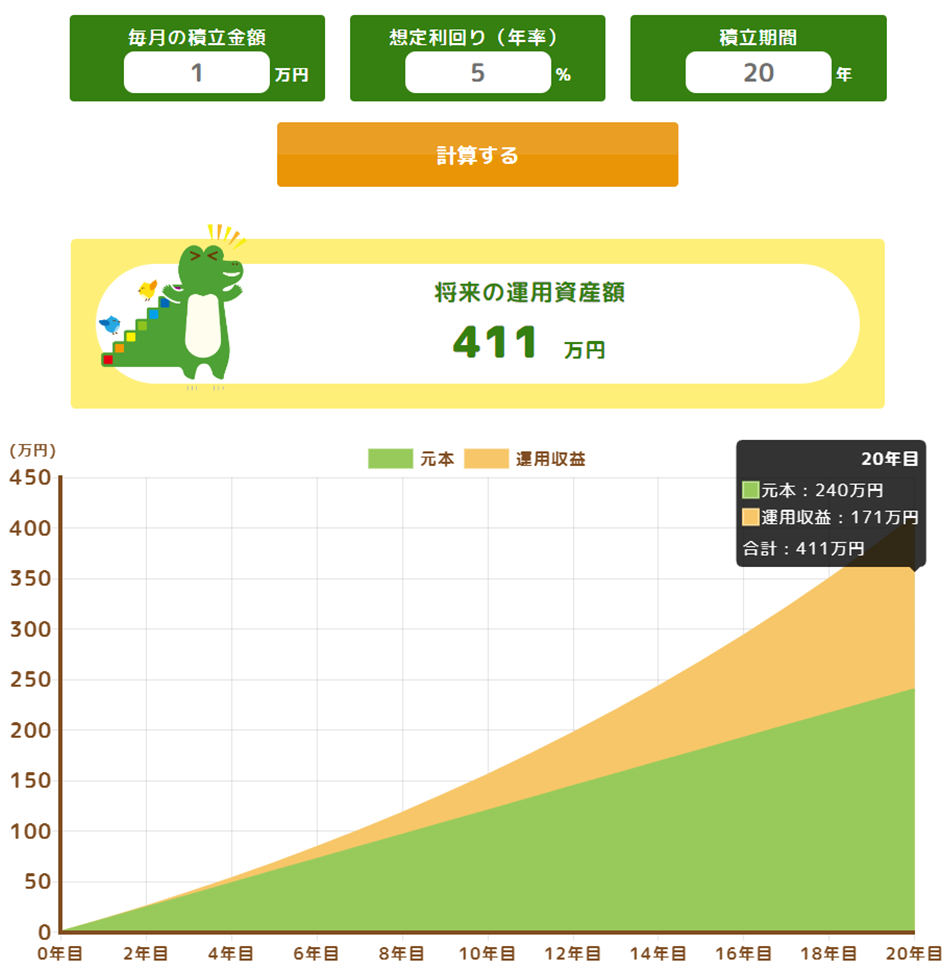

ぽむ時間をかけて資産運用することで、貯金との差はどんどん開いていきます。

例えば、毎月1万円の積立で年率5%の投資を続けた場合、20年後、資産は大きく増えていきます。預金では得られないようなリターンを、時間の力で生み出せるのです。

まとめ:計画的な貯蓄で安心な未来を!

貯金額には個人差がありますが、平均的なデータを参考にしながら、現状と照らし合わせて貯蓄目標を立てていきましょう。月々の支出を見直し、節約を工夫しながらコツコツと貯金を積み上げることで、将来の安心感が得られます。

今すぐ始められる節約方法や貯金のコツを実践し、目標を達成するための行動を起こしましょう。少しずつでも貯金が増えることで、自分自身の未来がより豊かで安心できるものになります!

投資は貯金だけでは実現できない資産の増加やインフレ対策、将来の選択肢を広げる可能性を持っています。一方で、リスクや知識の必要性といったデメリットもあるため、自分の状況や目標に合わせて考えることが重要です。

この記事を見て、「自分も運用をやってみよう」と思った人は、ぜひ証券口座を開設してください。

私たちがおすすめしている証券口座は、以下の2つです。

投資を始める際は、低コストで便利なネット証券を活用しましょう。手数料が抑えられることで、長期的な資産形成に有利です。

ぽむ私もNISAのつみたて投資枠で積立投資しており、楽天証券を利用しています!SBI証券でも、Vポイント等のポイント投資ができたりもするので、おすすめです!

初心者でも操作性抜群!総合力No.1のおすすめの証券会社!

- 業界屈指の取扱商品数&格安手数料

- 楽天経済圏をフル活用!条件達成で楽天市場のポイント倍率アップ

- 楽天ポイントで投資が可能

国内株式個人取引シェアNo.1のネット証券大手!

- 業界屈指の取扱商品数&格安手数料

- 2023年オリコン顧客満足度ランキングのネット証券部門においてNo.1

- VポイントやPontaポイントで投資が可能

※投資判断はあくまで自己責任で行ってください。本記事は投資助言ではありません。

コメント