最近、「投資」というキーワードをよく耳にしませんか?インフレや老後の資金問題が話題になり、預金だけでは将来の不安を解消できないと感じる方が増えてきました。この記事では、なぜ今「投資」が注目されているのか、なぜこれまで投資が避けられてきたのか、そして投資をするメリット・デメリットについて分かりやすく解説します。

ぽむ

ぽむこんにちは、サラリーマン2児のパパでサイドFIREを目指しているぽむ(@haitokin_pom)です!サイドFIREに向け、投資や節約に関する情報発信していますので、ぜひフォローお願いします!

この記事はこのような人におすすめ!

- 投資を始めたくてもなかなか始められない方

- 「なぜ投資ではなくて預金じゃダメなの?」って思っている方

- 「投資には興味があるけど、そもそも、なぜ投資したら良いのかがわからない!」って思っている方

てぃむ

てぃむ投資には興味があるけど、なぜ投資した方が良いのかは分かってないな

ぽむ今回は、「投資の始め方の手順解説」ではなく、これから投資を始める方に向けて、投資の基礎知識や投資のメリット・デメリットを解説します!

てぃむこの記事を読んで、なぜ自分が投資をしたいのか、考えるってことだね!

ぽむなんとなくで始めるよりも、なぜ投資をするのかはっきりさせた方が、自分の運用指針にもつながるんだよ!

投資とは

- 将来的な利益を見込み、お金(資本)を増やすために、資金を投じること

主な投資商品

- 株式/債権投資・投資信託・不動産投資・FX投資・仮想通貨投資etc…

日本人が投資をしない理由

- 十分な金融教育がなされていないこと

- 小さいころから刷り込まれる「貯金しなさい」

- 家計の資産形成の大部分が遺産相続・退職金に依存している

「貯金」ではなく「投資」がおすすめの理由

- お金の価値を維持し、将来的に増やすため

- 生活の幅を広げ、将来の選択肢を増やすため

- 資産運用は「時間」を味方につけられる

「投資」のメリット・デメリット

- 投資のメリット:資産を増やせる可能性がある/配当金などの収益や優待が得られる/インフレ対策として有効/経済や政治の勉強になる/社会貢献につながる

- 投資のデメリット:元本割れのリスクがある/勉強や知識のアップデートが必要/精神的なストレスがかかる場合がある

なぜ最近、「投資」が話題になってるのか

投資とは

- 将来的な利益を見込み、お金(資本)を増やすために、資金を投じること

主な投資商品

- 株式/債権投資

- 投資信託

- 不動産投資

- FX投資

- 仮想通貨投資 etc…

ぽむ将来の利益を見込んで、資金を投じるものはすべて投資です!

てぃむ資格を取って働くために勉強本を買ったりするのも投資につながるってことだね!

投資が話題になってる理由

ぽむ「投資って、結局ギャンブルみたいなもの」「投資で損したら嫌だな」と思う方は少なくありません。

てぃむでも、最近は投資する人が増えている気がするな。なんでだろう?

ぽむ理由はたくさんあるかもだけど、国が税金の面で支援してくれている制度であるNISAやiDeCoを始めて、ニュースでも取り上げられるようになったからだよ

- 「NISA」とは

株や投資信託で得た利益が非課税になる制度です。毎年の投資枠があり、通常かかる税金が免除されるので、投資初心者におすすめです。 - 「iDeCo」とは

自分で老後の資金を積み立てる制度で、掛け金が税金の控除対象になります。60歳以降に受け取れる年金用の積立です。

てぃむNISAやiDeCoは聞いたことある!

どうして投資という選択をしないのか?

日本銀行の「資金循環の日米欧比較」(2024年8月20日)によれば、日本の金融資産の構成は、金融資産の半分以上が現金・預金となっております。

家計の金融資産構成

| 現金・預金 | 投資信託(投資) | 株式等(投資) | |

| 日本 | 50.9% | 5.4% | 14.2% |

| 米国 | 11.7% | 12.8% | 40.5% |

| 欧州 | 34.1% | 10.6% | 21.5% |

ぽむ米国では投資信託と株式等を合わせると約63%なので、金融資産の半分以上が投資で運用されているということになります。欧州でも合わせて約32%となっています。

てぃむ比較すると、日本の家計における投資の割合は少ないね

ぽむ少ないから悪いというわけではありませんが、欧米と比べて、日本は投資に対する知識が少ないから投資をしない選択をしているというのも投資の割合が少ない一つの理由です。

日本人が投資をしない理由

- 十分な金融教育がなされていないこと

- 小さいころから刷り込まれる「貯金しなさい」

- 家計の資産形成の大部分が遺産相続・退職金に依存している

1. 十分な金融教育がなされていないこと

日本人が投資に積極的でない理由のひとつは、投資について学校教育であまり学んで来なかったことが一番大きい要因だと考えます。

投資の世界には専門用語が多く、理解するのが難しいと感じることもあります。「株」「投資信託」「債券」「ETF」などの用語や、経済ニュースで聞く「インフレ」「金利」などの影響も考慮する必要があります。何も知らないままで投資を始めると、損をするのではないかと不安になるのも無理はありません。

教育がない分、その他先進国各国より金融リテラシーについての理解が劣っているデータもあります。

- 「金融リテラシー」とは

金融リテラシーとはお金に関する正しい知識や適切な判断力を持つことのことです。

そんな中、学習指導要領が改訂され、2022年4月から高校で金融教育がスタートすることになりましたが、家庭科の授業の中で行われるので、金融リテラシーがどのくらい高まるかは不明です。

小さいころから刷り込まれる「貯金しなさい」

ぽむこの言葉は、小さいころから周りにたくさん言われましたね。

てぃむ確かに、はじめから「貯金」一択だったね。

小さなころから何回も聞いてると貯金一択で、「投資する」という概念がそもそも、なくなります。

家計の資産形成の大部分が遺産相続・退職金に依存している

日本人の平均貯蓄額を年代別に見れば、以下のようになります。

| 年代 | 平均貯蓄金額 |

|---|---|

| 29歳以下 | 245万1千円 |

| 30~39歳 | 717万8千円 |

| 40~49歳 | 925万8千円 |

| 50~59歳 | 1,248万4千円 |

| 60~69歳 | 1,738万8千円 |

| 70歳以上 | 1,594万7千円 |

ぽむこれを参照すると、金融資産の多くが、50歳以上のシニア世代によって保有されていると分かります。

日本で、30~40代においては、所得が主にマイホームや子育て・教育資金としてあてられ、60歳前後になりその支出が終わり、退職金を受け取り、やっと金融資産が形成されることになります。

加えて、現在の日本の平均寿命としておよそ80歳以上に達しています。

その方々の死後に財産の相続人となる人々の年齢は50代後半くらいが多くなります。

日本人は長期間にわたって少しずつ資産を形成していくのではなく、退職金や遺産相続、保険の満期金などによって、50代後半から60代にかけての間に、一気に金融資産が形成されるのが、日本における一般的な流れであるのです。

投資の経験がないまま、急に金融資産が形成されたとしても、老後の為の蓄えを目減りさせたくないと保守的な思想により、可能な限りリスクを避けようと行動することになるのです。

「投資」をおすすめする理由

ぽむいきなり「投資をしましょう」と誘っても、「リスクのない貯金の方が良い」と抵抗があると思います。

なぜ貯金ではないのか

超低金利時代

日本銀行はデフレ脱却のために、「ゼロ金利政策」を決定したのが1999年で、その後20年が経過してもなお、物価上昇を誘う金融緩和政策を続けています。

その影響から、現在の日本では、銀行の普通預金や定期預金の金利は非常に低く、0.1%を下回る利率が一般的です。つまり、預金で資産を増やすことはほぼ不可能に近い状況です。将来に備えてお金を「守る」ことはできますが、資産が増える可能性はほとんどありません。

(例)100万円の資産を銀行・株式投資で10年運用した場合

- 銀行(年利0.1%)

10年間預けて増えた資産は10,045円 - 株式投資(年利3%)※低リスクな投資での年利目標で設定。

10年間預けて増えた資産は343,916円

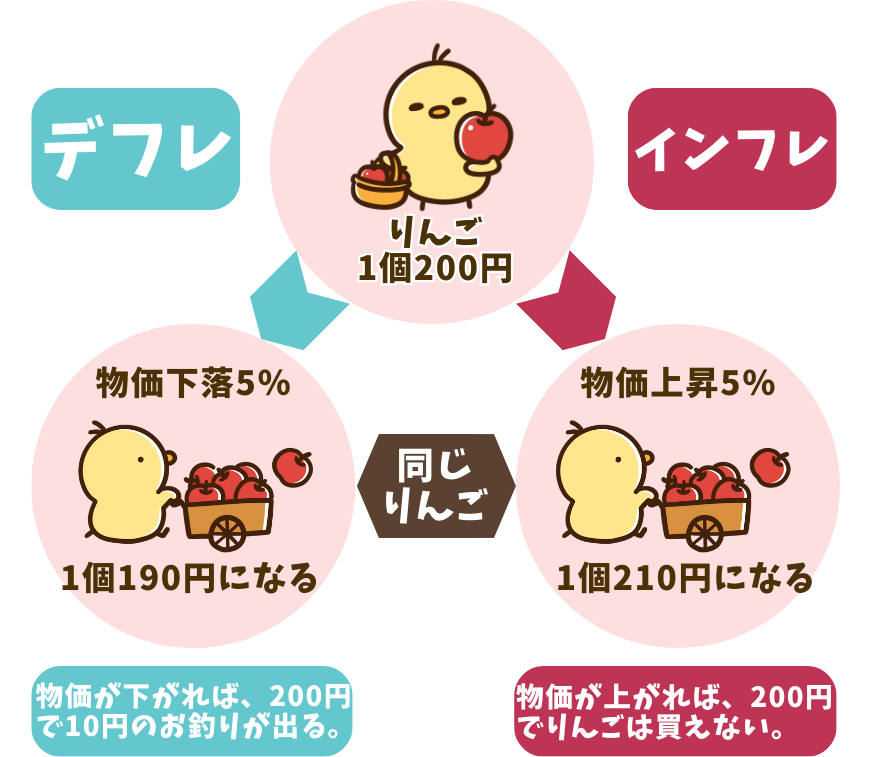

インフレの怖さ

インフレが進むと、貯金や手元にある現金は、見た目の金額は変わらなくとも、その資産価値が減少していきます。

インフレで1年で5%の物価が上昇した場合には、それまで200円で買えたものが、一年後には10円多い210円を支払わないと買えないことになります。

なぜ投資をしたほうが良いのか

いまの日本では、税金の増加や物価の上昇など、生活費の負担が少しずつ大きくなってきています。

そんな中で、将来必要なお金を準備していくためには、なんとなく貯金するだけではなく、少額でも長期的に成長を見込める投資先に投資し、資金を増やしていく必要があります。

ただ、「親しい友人に勧められたので」「親戚から勧められたから」「会社から何回も勧められたから」と人的要因によって、投資を始めた人もいます。

上記の理由では、「お金を増やすこと」が目的としていない場合が多く、長く続かないケースも多くあるので、自分自身で投資判断をするためにも、自身がなぜ投資をするのかを考えることは大切です。

「貯金」ではなく「投資」がおすすめの理由

- お金の価値を維持し、将来的に増やすため

- 生活の幅を広げ、将来の選択肢を増やすため

- 資産運用は「時間」を味方につけられる

お金の価値を維持し、将来的に増やすため

インフレによってお金の価値が下がることを避けるには、預金だけでは不十分です。貯金は安全ですが、増えにくい特徴があり、むしろ投資をすることで資産の増加が期待できます。

例えば、アメリカの株式市場は長期的に右肩上がりで推移しており、一定のリターンを得られる可能性が高いとされています。

生活の幅を広げ、将来の選択肢を増やすため

投資によって資産を築くことで、将来的に選択肢が増えます。例えば、投資によって得られる配当収入を生活費の一部に充てることで、早期リタイアや副収入の確保ができる可能性もあります。また、長期的にコツコツと資産を増やしていくことで、教育費や老後の生活資金といった目標にも近づくことができます。

資産運用は「時間」を味方につけられる

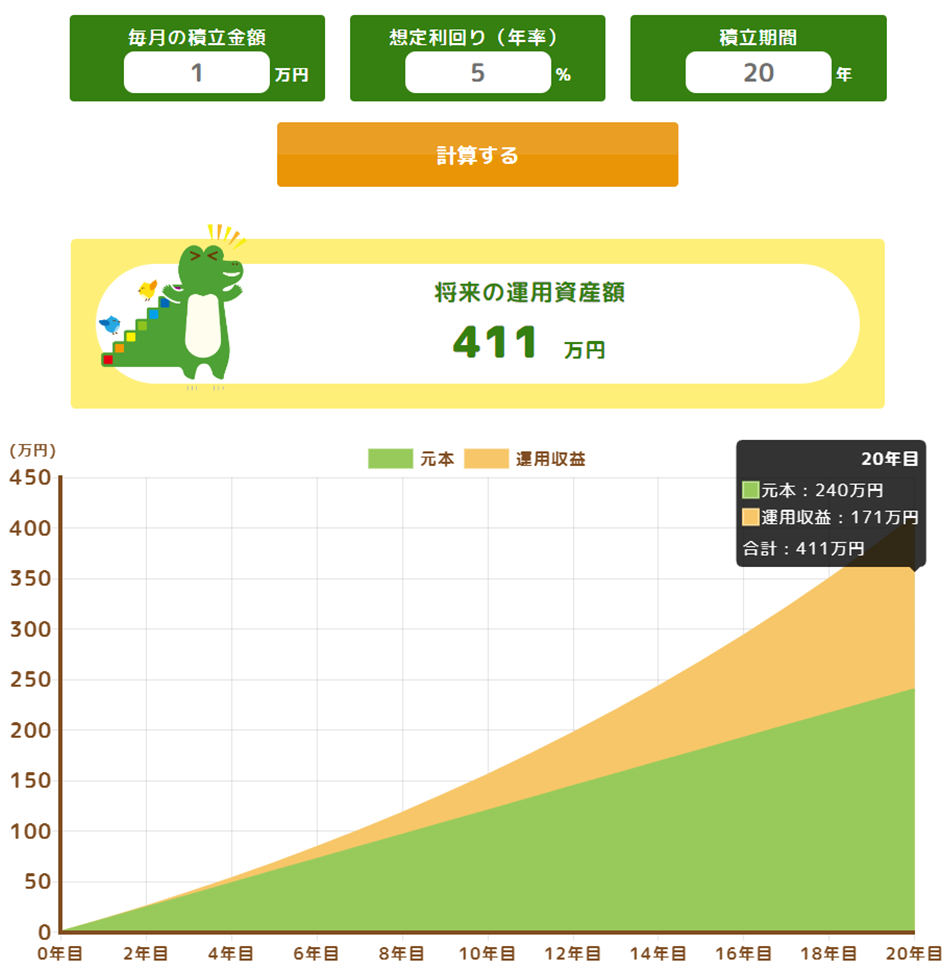

投資は長期的に行うことで効果が出やすいとされています。時間をかけて運用することで、複利の力を活用できる点が大きなメリットです。

例えば、毎月1万円の積立で年率5%の投資を続けた場合、20年後、資産は大きく増えていきます。預金では得られないようなリターンを、時間の力で生み出せるのです。

投資をするメリット

ぽむ「投資をするメリット」をご紹介します。

※ここで行う投資については伝統的な投資方法である株式/債権投資・投資信託を指します。

- 資産を増やせる可能性がある

- 配当金などの収益や優待が得られる

- インフレ対策として有効

- 経済や政治の勉強になる

- 社会貢献につながる

1. 資産を増やせる可能性がある

投資はリスクがある分、うまく運用すれば預金以上のリターンが期待できます。株式や投資信託に投資することで、企業の成長に伴い資産が増加する可能性があります。

自身が持っている金融商品が値上がりし、購入した時よりも高い値段で売却することができれば、利益が得られます。

2. 配当金などの収益や優待が得られる

株式投資では、企業の利益に応じて配当金が支払われることがあります。また、債券投資であれば利息収入も期待できます。こうした不労所得が得られることは、生活にゆとりをもたらすことにもつながります。

自身が金融商品を持っているだけで、配当金などの収入が得られたり、日本の株式投資であれば株主優待などお得なサービスが受けられることもあります。

3. インフレ対策として有効

インフレが進むと現金の価値が下がりますが、投資によって資産を増やすことで、インフレの影響をある程度抑えることができます。特に長期的な株式投資は、インフレ率を上回る成長が期待されるため、資産価値を維持しやすいといわれています。

4. 経済や政治の勉強になる

世の中のお金の動きや経済界の動きを気にするようになり、新聞やテレビのニュースも、投資をはじめる前とは違った目線で見ることができ、知識を身に着けることができます。

さらに得た知識により、様々な行動、次のアクションを考え起こすことができます。

5. 社会貢献につながる

投資をすることにより、国や企業の成長を支えることにもなるため、社会や経済業界の発展にも繋がります。

投資をするデメリット

ぽむ投資をすることによって良いことはたくさんありますが、マイナス面も当然あります。

- 元本割れのリスクがある

- 勉強や知識のアップデートが必要

- 精神的なストレスがかかる場合がある

元本割れのリスクがある

投資にはリスクがつきものです。株価や投資信託の価格は変動し、場合によっては元本割れの可能性もあります。特に短期的な値動きに左右されやすいため、心の準備が必要です。

どんな商品に投資するかによって、リターンもリスクも様々でありますが、「ローリスクハイリターン」という商品は存在しないので、「ローリスクハイリターン」をうたっている商品は怪しく詐欺などの可能性が高いです。

自身にとっての適正なリスクとリターンのバランスを決めることが大切です。

勉強や知識のアップデートが必要

投資で成功するためには、経済や金融に関する知識が不可欠です。株価の動きや金利の影響など、日々変わる情報を把握し、適切な判断をする必要があります。そのため、投資をすることで定期的に学ぶ姿勢が求められます。

世の中には投資と言っても、本当に多くの投資先があります。これから投資を始める人は短期的な成長よりも、長期的な成長が見込めるものに投資することがおすすめです。

ぽむ短期的な投資はプロでも難しいと言われているので、おすすめはできません。

他人任せの投資ではなく、自分で投資判断できるよう、時間を少しかけて勉強することが大切です。

精神的なストレスがかかる場合がある

投資は、損失が発生したときやマーケットが荒れているときなど、精神的なストレスを感じることがあります。長期的な視点での運用が求められますが、一時的な損失や下落に動揺しないためのメンタルの強さも必要です。

まとめ

投資は貯金だけでは実現できない資産の増加やインフレ対策、将来の選択肢を広げる可能性を持っています。

一方で、リスクや知識の必要性といったデメリットもあるため、自分の状況や目標に合わせて考えることが重要です。少額からでも始められる投資商品が増えている今、投資を学ぶことで、今後の生活に役立つ資産形成ができるかもしれません。

この記事を見て、「自分も運用をやってみよう」と思った人は、ぜひ証券口座を開設してください。

私たちがおすすめしている証券口座は、以下の2つです。

投資を始める際は、低コストで便利なネット証券を活用しましょう。手数料が抑えられることで、長期的な資産形成に有利です。

ぽむ私も株式投資を2019年10月からしており、楽天証券とSBI証券を利用しています!

初心者でも操作性抜群!総合力No.1のおすすめの証券会社!

- 業界屈指の取扱商品数&格安手数料

- 楽天経済圏をフル活用!条件達成で楽天市場のポイント倍率アップ

- 楽天ポイントで投資が可能

国内株式個人取引シェアNo.1のネット証券大手!

- 業界屈指の取扱商品数&格安手数料

- 2023年オリコン顧客満足度ランキングのネット証券部門においてNo.1

- VポイントやPontaポイントで投資が可能

※投資判断はあくまで自己責任で行ってください。本記事は投資助言ではありません。

コメント