「お金のことって難しそう」「まだ学生・新社会人だし、資産形成はもっと先の話でしょ…」そう思う方もいらっしゃるかもしれません。

「資産形成って社会人になってから考えればいい」と思っていませんか? 実は、資産形成は始めるのが早いほど圧倒的に有利です。特に新大学生や新社会人の皆さんは、人生で最も“時間”という武器を持っている世代です。

少ない金額でも、正しい知識と習慣があれば、将来の安心につながります。

ぽむ

ぽむこんにちは、サラリーマン2児のパパでサイドFIREを目指しているぽむ(@haitokin_pom)です!投資、節約や日常に関する情報発信していますので、ぜひフォローお願いします!

この記事はこのような人におすすめ!

- 資産形成をこれから始めたい新大学生や新社会人

- お金の管理が不安な新社会人

- 貯金や投資に興味がある20代

新大学生や新社会人は、これからの人生をより豊かにするために「お金との付き合い方」を学ぶ絶好のタイミングです。

- 資産形成は早く始めるほど有利! 複利の力で時間が味方になる。

- ステップは「家計の見える化→先取り貯金→少額投資」から。

- 節約と堅実な運用を習慣化すれば、20代でも安心の資産づくりが可能!

この記事では、これからお金の勉強を始めたい方に向けて、資産形成の基本からステップバイステップでの実践方法、初心者にありがちな失敗までわかりやすく解説します。この記事を読み終えるころには、「お金の不安」を「お金の安心」に変える第一歩が踏み出せるはずです。

資産形成を始めるべき?初心者にもわかりやすく解説

資産形成とは、将来に備えてお金や資産(現金、株、投資信託など)を計画的に増やしていくことです。 収入を単に消費するだけでなく、一部を貯蓄や投資に回すことで、将来的な安心や自由を手に入れる行動です。

ポイントは「ただ貯金するだけではなく、お金に働いてもらう」こと。投資信託などの投資は少額からでもスタートできる時代なので、学生や新社会人でも無理なく始められます。

なぜ若いうちから始めるべき?

① 時間を味方につけられるから

資産形成で最も大きな武器は「時間」です。20代から始めると、30年、40年という長いスパンで資産を育てられます。これが“複利の力”を最大限に活かせる秘訣です。

例えば、毎月1万円を年利5%で20年間積み立てると約410万円になりますが、30歳から始めた人は同じ条件でも約250万円にしかなりません。時間の価値は想像以上に大きいのです。

② 習慣化しやすいから

大学生や社会人になってからすぐに資産形成を意識することで、「貯める・使う・増やす」のバランス感覚が自然と身につきます。若いうちにお金の感覚を養うことは一生の財産になります。

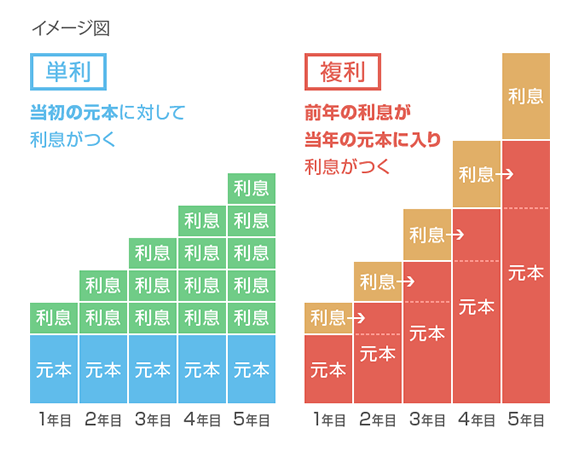

複利とは?

複利とは利息の計算方法の一つであり、下のイメージ右側のように、期間が長くなるほど有利な運用ができます。

資産形成の3つのステップ

① 家計の見える化:収支の把握から始めよう

最初にやるべきことは、「自分のお金の流れを知ること」。家計簿アプリ(例:マネーフォワードMEやZaim)を使えば、スマホ一つで簡単に管理でき、収入・支出が可視化できます。

収入から支出を引いた「余剰資金」が資産形成のベースになります。

② 先取り貯金で「残ったら貯める」を卒業

貯金は「余ったらする」ではなく、「先に分けておく」と良いです。 給与が振り込まれたら自動で貯金口座に振り分ける設定をすることで、無理なく貯蓄習慣が身につきます。

急な出費や将来のライフイベントに備える「生活防衛資金」として、最低でも3〜6ヶ月分の生活費を貯めておくのが理想です。

③ 少額からの投資で「お金にも働いてもらう」

貯金がある程度できたら、次は「投資」でお金を増やすステップへ進みましょう。

貯金だけでは増えない時代、投資は資産形成に欠かせません。 初心者におすすめなのが「つみたてNISA」です。税制優遇があり、長期投資に向いています。

初心者におすすめなのは以下のような「低リスク・長期運用型」の資産です。

NISAのつみたて投資枠の積立投資先の最適解!(投資信託)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 全米株式(S&P500)

節約も立派な資産形成!今日からできる3つの習慣

資産形成は「稼ぐ・貯める・増やす」に加えて「無駄を減らす」ことも重要。節約=我慢ではなく、“賢く使う”ことを意識しましょう。

資産形成につながる!今日からできる3つの習慣!

- 格安SIMやサブスク見直しで固定費削減

スマホ代や動画配信サービス、使っていないサブスクなどを見直すだけで、月5,000円以上の節約ができることも。 - コンビニ・カフェの利用頻度を見直す

毎日のように立ち寄るコンビニやカフェも、回数を減らすだけで月数千円の節約に。利用は週に2回までなど、自分ルールを決めてみましょう。 - ポイ活・キャッシュレスを上手に使う

楽天ポイントやPayPayなどを上手に活用すれば、日々の支出も実質的に割引に。

初心者がやりがちな資産形成の失敗と対策

やりがちな資産形成の失敗

- いきなり高リスクな投資に手を出す

「短期間で一気に儲かる」系の投資(FX、仮想通貨など)には注意。知識や経験がないうちは、安定したインデックス投資がおすすめです。 - 人のマネだけで行動する

「友達が儲かったから」といって同じ商品を買うのは危険です。人気インフルエンサーの発信も参考にはなりますが、自分の目標やリスク許容度に合わなければ意味がありません。投資は自己責任。情報収集&自分で判断する力が大切です。

対策:まずは少額&長期&分散で

- 王道かつ堅実なスタートを切るためには、リスクを抑えた少額投資と長期保有、複数の商品に分散することが基本です。

- 資産形成は一朝一夕で完結するものではありません。無理に多くのお金を投資する必要はなく、自分のライフスタイルや収入に見合ったペースで、コツコツと継続することが重要です。

まとめ|20代から始める資産形成は人生の武器になる!

資産形成は決して「お金持ちだけの話」ではありません。少額でも、今から始めることに大きな価値があります。

大学生でも、社会人1年目でも、「将来の自分への投資」として、ぜひ今日から一歩踏み出してみてください。

20代という人生でもっとも時間に恵まれた今こそ、未来の自分のために行動する最大のチャンス。小さな習慣が、将来の大きな安心へとつながっていきます。

焦らず、少しずつ。一緒に、時間を味方にして資産形成を始めていきましょう!

今日から始める3つのアクション!

- 家計簿アプリをダウンロードして1週間の支出を記録する

- 低コストのネット証券口座を開設する(例:楽天証券、SBI証券)

- NISAやつみたて投資について基本情報を調べてみる

この記事を見て、「自分も運用をやってみよう」と思った人は、ぜひ証券口座を開設してみてください。

私たちがおすすめしている証券口座は、以下の2つです。

投資を始める際は、低コストで便利なネット証券を活用しましょう。手数料が抑えられることで、長期的な資産形成に有利です。

ぽむ私もネット証券で投資しており、楽天証券を利用しています!SBI証券でも、Vポイント等のポイント投資ができたりもするので、おすすめです!

初心者でも操作性抜群!総合力No.1のおすすめの証券会社!

- 業界屈指の取扱商品数&格安手数料

- 楽天経済圏をフル活用!条件達成で楽天市場のポイント倍率アップ

- 楽天ポイントで投資が可能

国内株式個人取引シェアNo.1のネット証券大手!

- 業界屈指の取扱商品数&格安手数料

- 2023年オリコン顧客満足度ランキングのネット証券部門においてNo.1

- VポイントやPontaポイントで投資が可能

※投資判断はあくまで自己責任で行ってください。本記事は投資助言ではありません。

※記事は私個人の分析に基づいており、誤りや実際の状況とは異なる情報が含まれる可能性があります。ご参考程度にお読みいただき、最終的な判断はご自身でお願いいたします。

コメント