NISA(少額投資非課税制度)は、初心者から経験者まで幅広い投資家に人気のある制度ですが、「一括投資」と「積立投資」のどちらが自分に合っているのか悩む方も多いのではないでしょうか?

ぽむ

ぽむこんにちは、サラリーマン2児のパパでサイドFIREを目指しているぽむ(@haitokin_pom)です!サイドFIREに向け、投資や節約に関する情報発信しています!

この記事はこのような人におすすめ!

- 「NISA」で年始に一括投資する方が良いって聞いたりするけど、実際どうなの?

- 一括投資と積立投資どっちが良いのか気になる。

てぃむ

てぃむ新NISAを活用して投資を始めてみたけど、「一括投資」と「積立投資」とどっちが良いのか分からないから教えて!

ぽむ新NISAを使って「一括投資」と「積立投資」の特徴とリスクをまとめて運用シミュレーションもしてみたよ!

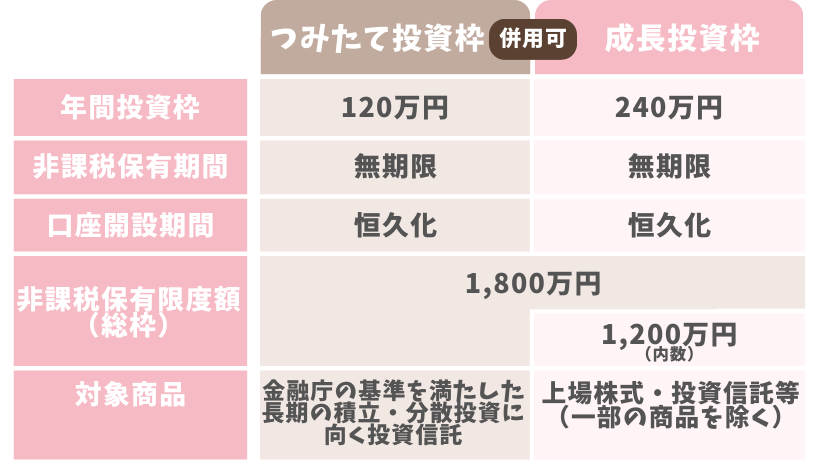

- 新NISAでは、年120万円まで積立投資が可能な「つみたて投資枠」と年240万円まで投資可能な「成長投資枠」がある。

- 一括投資の方がリターンが大きく、一括投資は最初から全額が市場に投入されるため、運用期間全体で複利効果が最大化することができる。一方で積立投資は少額からコツコツと「ドル・コスト平均法」を活用しながら、運用することで、安定したリターンを獲得できる。

- 基本的には一括投資の方が利益が出る場合が多いですが、迷う場合は圧倒的に積立投資がおすすめです。

この記事では、それぞれの特徴やメリット・デメリットを解説し、自身がどちらを選ぶべきかポイントをお伝えします。

新NISAについて知っておこう!

2024年から始まった新NISA(少額投資非課税制度)について、投資を始める前に押さえておきましょう。新NISAでは、従来の「つみたてNISA」と「一般NISA」を統合し、さらに利用しやすく、より多くの人が長期的な資産形成に取り組めるよう設計されています。

新NISAの主な特徴

- 非課税年間投資枠の拡大と非課税保有限度額

2024年からのNISAでは、年間の非課税投資枠が最大360万円に拡大。

つみたて投資枠:年120万円

成長投資枠:年240万円

生涯を通じての非課税保有限度額が新たに設けられ、1,800万円が上限となりました。上限は1,800万円ですが、成長投資枠はそのうち1,200万円が上限となります。 - 非課税期間の延長

2024年からのNISAでは非課税期間が無期限 - 対象商品

つみたて投資枠で積立投資を継続しながら、成長投資枠で個別銘柄に一括投資することも可能

成長投資枠:上場株式(日本株や米国株)、投資信託など幅広い商品が対象

つみたて投資枠:長期積立・分散投資の要件を満たす投資信託が対象

- 税金の節約: 投資による利益(配当金や譲渡益)が非課税になるため、長期的な資産形成に有利です。

- 長期投資の促進: 無期限の非課税期間により、じっくりと資産を育てることができます。

- 分散投資の奨励: つみたて投資枠の対象商品は分散投資を前提としているため、リスク管理がしやすくなっています。

一括投資とは?

一括投資とは、まとまった資金を一度に投資する方法です。たとえば、NISAの年間非課税枠(新NISAでは最大360万円)を使って、一気に株式や投資信託を購入するようなやり方を指します。

- 市場が上昇局面にある場合、大きな利益が狙える

一度に大きな金額を投資するため、資産が市場全体の値動きに乗りやすく、上昇局面では大きなリターンを得られる可能性があります。 - 投資タイミングを固定できる

購入日を一度だけ決めるため、その後の投資行動を考える必要がなく、手間がかかりません。

- リスクが集中する

購入後すぐに市場が下落した場合、大きな損失を被るリスクがあります。一括投資はタイミングが重要で、失敗すると精神的な負担が大きいです。 - タイミングを見極める難しさ

「いつが買い時か」を予測するのはプロでも非常に難しいです。

積立投資とは?

積立投資とは、一定額を定期的に投資する方法です。たとえば、毎月3万円ずつNISA枠で投資信託を購入するような形です。ドルコスト平均法と呼ばれる手法に基づき、購入タイミングを分散することでリスクを抑えることができます。

- リスク分散が可能

一括投資とは異なり、定期的に少しずつ購入するため、価格変動の影響を平均化できます。市場が上昇する局面でも下落する局面でも効果的に運用できるのが特徴です。 - 初心者でも始めやすい

まとまった資金がなくても少額から投資を始められるため、初心者にもハードルが低いです。 - 精神的負担が少ない

購入タイミングに悩む必要がなく、自動的に投資を進められるため、ストレスが少なく続けやすいです。

- 上昇相場ではリターンが限定的

市場が右肩上がりの場合、一括投資に比べてリターンが小さくなる可能性があります。 - 長期間の継続が必要

積立投資は長期的に続けることで効果を発揮するため、短期的な利益を狙う人には向いていません。

どちらを選ぶべき?投資の判断ポイントをチェック!

では、「一括投資」と「積立投資」のどちらが良いのでしょうか?以下のポイントを参考にしてください。

「一括投資」と「積立投資」どっちを選ぶべき?投資判断のポイント!

- 投資の目的

- 資金の状況

- リスク許容度

判断ポイント1:投資目的

- 短期的に大きなリターンを狙いたい場合 → 一括投資が向いています。

上昇相場では一括投資が有利なことが多いため、目標を短期間で達成したい人には適しています。 - コツコツ資産を増やしたい場合 → 積立投資が適しています。

長期的にリスクを抑えながら増やしていきたい人には積立が最適です。

判断ポイント2:資金の状況

- まとまった資金がある場合 → 一括投資を検討できます。

投資元本が大きいほど、一括投資の利益も増える可能性があります。 - まとまった資金はなく毎月少額から始めたい場合 → 積立投資が現実的です。

収入に余裕がなくても、月々の余剰資金でスタートできる点が魅力です。

判断ポイント3:リスク許容度

- リスクを取れる人 → 一括投資が選択肢に入ります。

下落局面でも耐えられる資金力や精神的余裕がある人は、一括投資の利点を享受しやすいでしょう。 - リスクを抑えたい人 → 積立投資がおすすめです。

資産を守りながら増やしていきたい場合、積立の方が安心感があります。

新NISAにおける一括投資と積立投資の運用シミュレーション

実際に「一括投資」と「積立投資」を行った場合、どれくらいのリターンの差が出るのでしょうか?以下の条件でシミュレーションを行い、その違いを検証してみました。

シミュレーションの条件

- 一括投資の方法:初期投資額として240万円一括投資

(例として、年間の新NISA成長投資枠をフル活用した場合) - 積立投資の方法:毎月1万円ずつ投資

(例として、毎月1万円ずつ20年間で合計240万円投資した場合) - 運用期間:20年間

- 期待リターン:年率5%

(過去の株式市場の平均的なリターンを参考)

シミュレーション結果:一括投資 vs 積立投資

| 投資方法 | 投資元本 | 最終資産(20年後) |

|---|---|---|

| 一括投資 | 240万円(初期投資) | 約636.8万円 |

| 積立投資 | 240万円(毎月1万円×20年の積立投資) | 約407.5万円 |

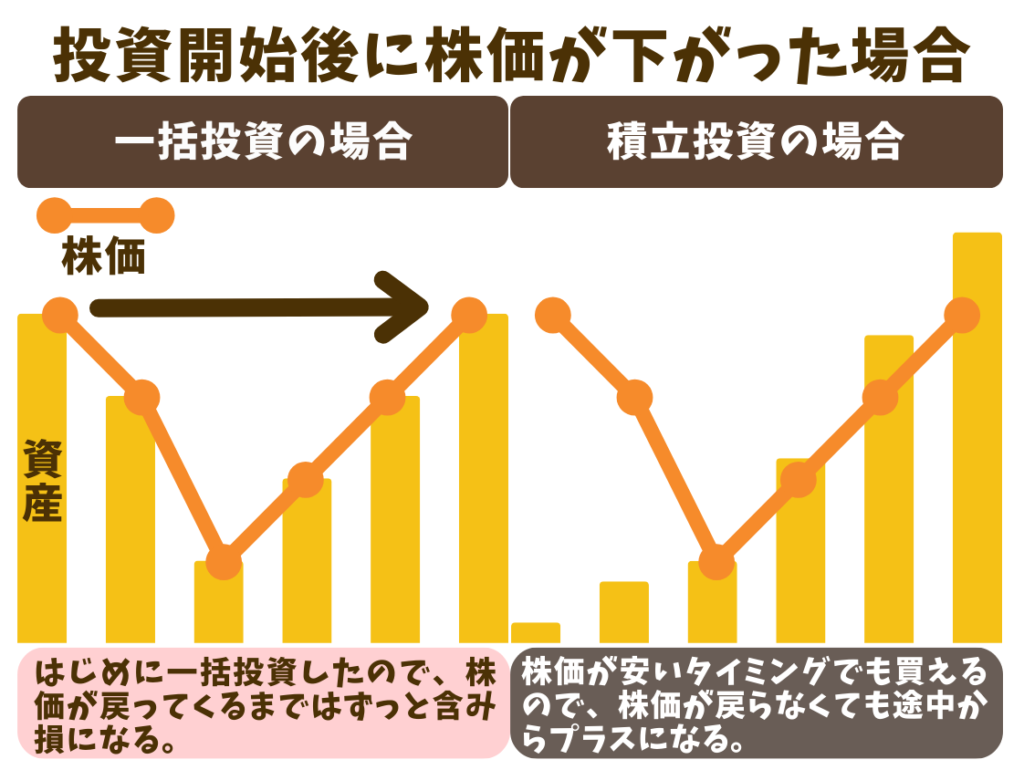

一括投資の場合

積立投資の場合

シミュレーションの分析

てぃむかなりの差が開いたね!

ぽむ投資開始直後に暴落があった時は一括投資の場合、株価が戻ってこない限りはずっと含み損になるから注意が必要だよ。

「一括投資」vs「積立投資」運用シミュレーションから考察!

- 一括投資の方がリターンが大きい

一括投資は最初から全額が市場に投入されるため、運用期間全体で複利効果が最大化されます。20年間の運用してみた結果、一括投資と積立投資は約230万円も差が開いてます。 - 積立投資はリスクを抑えながら着実に増やせる

積立投資は価格が下がったタイミングで多く買い付けられる「ドルコスト平均法」の恩恵を受けますが、投資金額が完全に運用されるまでに時間がかかるため、利益率では一括投資に劣ります。

2024年から始まった新NISAでは、年間最大360万円、通算1800万円までの非課税枠が設けられています。この新制度では、一括投資と積立投資を組み合わせる戦略も有効です。

一括投資と積立投資の合わせ技:ハイブリッド戦略

- 一括投資で市場上昇を狙う

早めにまとまった資金で投資し、市場の上昇局面を活用します。 - 積立投資でリスク分散

その後、定期的に追加投資を行い、価格変動リスクを平均化します。

ぽむ世界全体や米国の経済成長は今後も期待することができるので、暴落時の買い増しをおすすめできます。下記の記事で、投資先の最適解を紹介しているので、ご参考になれば幸いです。

5. まとめ:自分に合った方法でスタートしよう

一括投資と積立投資にはそれぞれメリット・デメリットがあり、どちらを選ぶかは投資目的やリスク許容度、資金状況に大きく左右されます。また、新NISA制度の導入により、選択肢がさらに広がりました。

投資に正解はありませんが、自分のライフプランに合った方法を選ぶことが大切です。一度始めたら長期的な視点を持ち、焦らずに運用を続けましょう!

この記事を見て、「自分も運用をやってみよう」と思った人は、ぜひ証券口座を開設してみてください。

私たちがおすすめしている証券口座は、以下の2つです。

投資を始める際は、低コストで便利なネット証券を活用しましょう。手数料が抑えられることで、長期的な資産形成に有利です。

ぽむ私もネット証券で投資しており、楽天証券を利用しています!SBI証券でも、Vポイント等のポイント投資ができたりもするので、おすすめです!

初心者でも操作性抜群!総合力No.1のおすすめの証券会社!

- 業界屈指の取扱商品数&格安手数料

- 楽天経済圏をフル活用!条件達成で楽天市場のポイント倍率アップ

- 楽天ポイントで投資が可能

国内株式個人取引シェアNo.1のネット証券大手!

- 業界屈指の取扱商品数&格安手数料

- 2023年オリコン顧客満足度ランキングのネット証券部門においてNo.1

- VポイントやPontaポイントで投資が可能

※投資判断はあくまで自己責任で行ってください。本記事は投資助言ではありません。

※記事は私個人の分析に基づいており、誤りや実際の状況とは異なる情報が含まれる可能性があります。ご参考程度にお読みいただき、最終的な判断はご自身でお願いいたします。

コメント