2024年から「新NISA」がスタートし、これから投資を始めたいという方にとって非常に魅力的な制度が整っています。

ぽむ

ぽむこんにちは、サラリーマン2児のパパでサイドFIREを目指しているぽむ(@haitokin_pom)です!サイドFIREに向け、投資や節約に関する情報発信しています!

この記事はこのような人におすすめ!

- 新NISAに興味はあるけれど、いくらから始めるべきか知りたい。

- 月1万円でも資産形成ができるのか知りたい。

- 新NISAの投資でできるだけ損したくないと思っている。

てぃむ

てぃむ新NISAを活用して投資を始めてみたいけど、月に1万円ぐらいじゃ意味ないかな?

ぽむ結論から言うと、毎月1万円の積立でも、大いにやる価値があるよ!今回は初心者向けに積立投資の運用シミュレーションをしてみたから最後まで見てみてね!

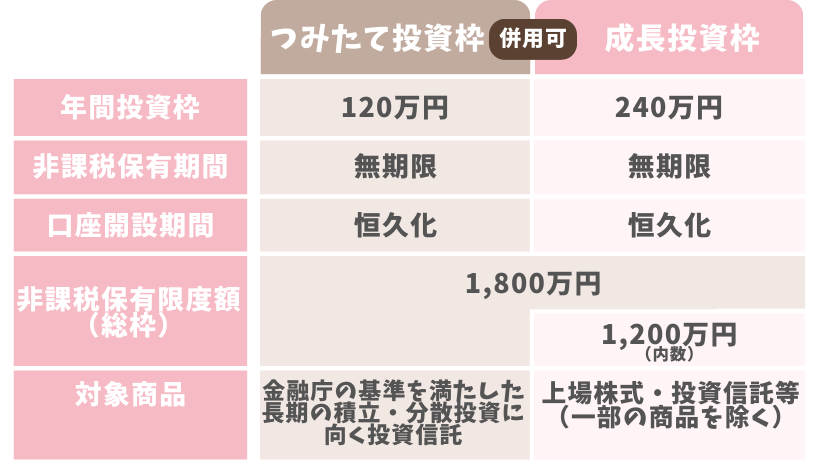

- 新NISAでは、年120万円まで積立投資が可能な「つみたて投資枠」と年240万円まで投資可能な「成長投資枠」がある。従来のNISAと比べてさらに利用しやすく設計されている

- 月1万円の積立投資の場合、30年後の運用資産額は想定利回り3%で約583万円、想定利回り5%で約832万円想定利回り7%で約1,220万円。

- 月1万円でも良い理由は「長期投資」は長い時間をかけてコツコツ積み立てることで複利の力を活用できる点。

この記事では、月1万円の積立から始められるNISAのつみたて投資枠を活用した積立シミュレーションと、初心者が無理なく資産形成を目指せる運用方法について解説します。

新NISAについて知っておこう!

2024年から始まった新NISA(少額投資非課税制度)について、投資を始める前に押さえておきましょう。新NISAでは、従来の「つみたてNISA」と「一般NISA」を統合し、さらに利用しやすく、より多くの人が長期的な資産形成に取り組めるよう設計されています。

新NISAの主な特徴

- 非課税年間投資枠の拡大と非課税保有限度額

2024年からのNISAでは、年間の非課税投資枠が最大360万円に拡大。

つみたて投資枠:年120万円

成長投資枠:年240万円

生涯を通じての非課税保有限度額が新たに設けられ、1,800万円が上限となりました。上限は1,800万円ですが、成長投資枠はそのうち1,200万円が上限となります。 - 非課税期間の延長

2024年からのNISAでは非課税期間が無期限 - 対象商品

つみたて投資枠で積立投資を継続しながら、成長投資枠で個別銘柄に一括投資することも可能

成長投資枠:上場株式(日本株や米国株)、投資信託など幅広い商品が対象

つみたて投資枠:長期積立・分散投資の要件を満たす投資信託が対象

- 税金の節約: 投資による利益(配当金や譲渡益)が非課税になるため、長期的な資産形成に有利です。

- 長期投資の促進: 無期限の非課税期間により、じっくりと資産を育てることができます。

- 分散投資の奨励: つみたて投資枠の対象商品は分散投資を前提としているため、リスク管理がしやすくなっています。

ぽむ「つみたて投資枠」では、金融庁お墨付きの投資信託に満額で月10万円×12ヶ月=120万円まで積立投資できます。

てぃむ私じゃ月に10万円も投資にお金を回せないよ…。

ぽむ実際、「つみたて投資枠」を活用して、満額の月10万円投資していない人もたくさんいるから金額は気にしなくても良いよ!

つみたて投資枠に月1万円でどれだけ増やせる?運用シミュレーション!

ぽむ実際に月1万円を積み立てた場合に、どれくらいの資産が形成できるのかを以下の条件でシミュレーションしてみましょう。

ぽむNISAのつみたて投資枠での銘柄選びに困っている方や投資で難しいことを考えたくない方は、下記の記事を参考にしてみてください。

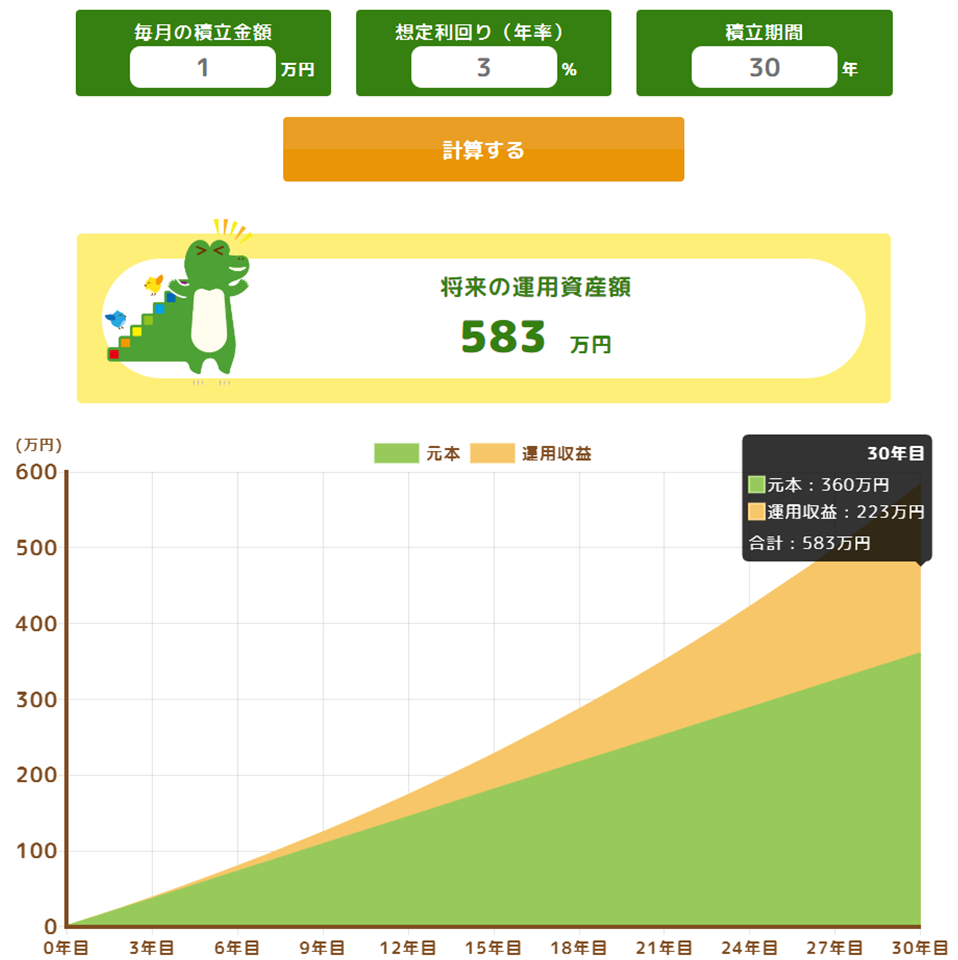

月1万円の積立投資の場合

30年後の運用資産額(月1万円の積立投資の場合)

- 想定利回り(年率)3%:約583万円(元本360万円)

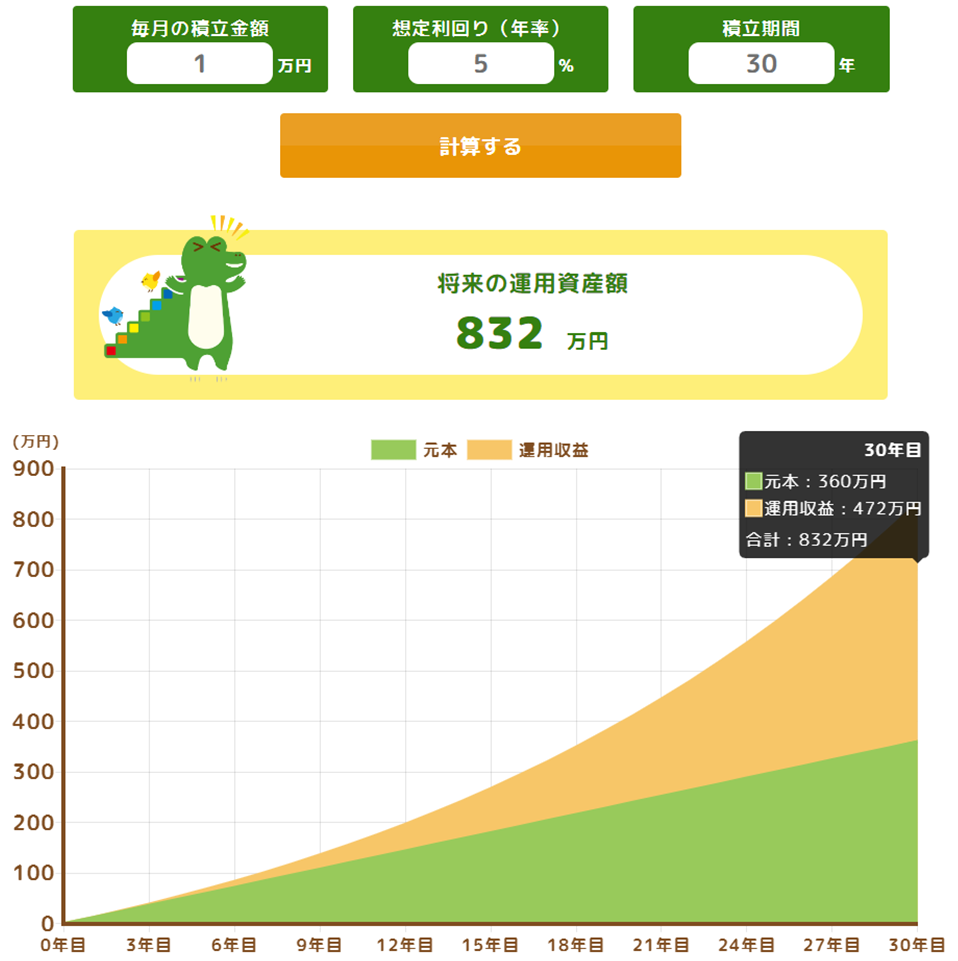

- 想定利回り(年率)5%:約832万円(元本360万円)

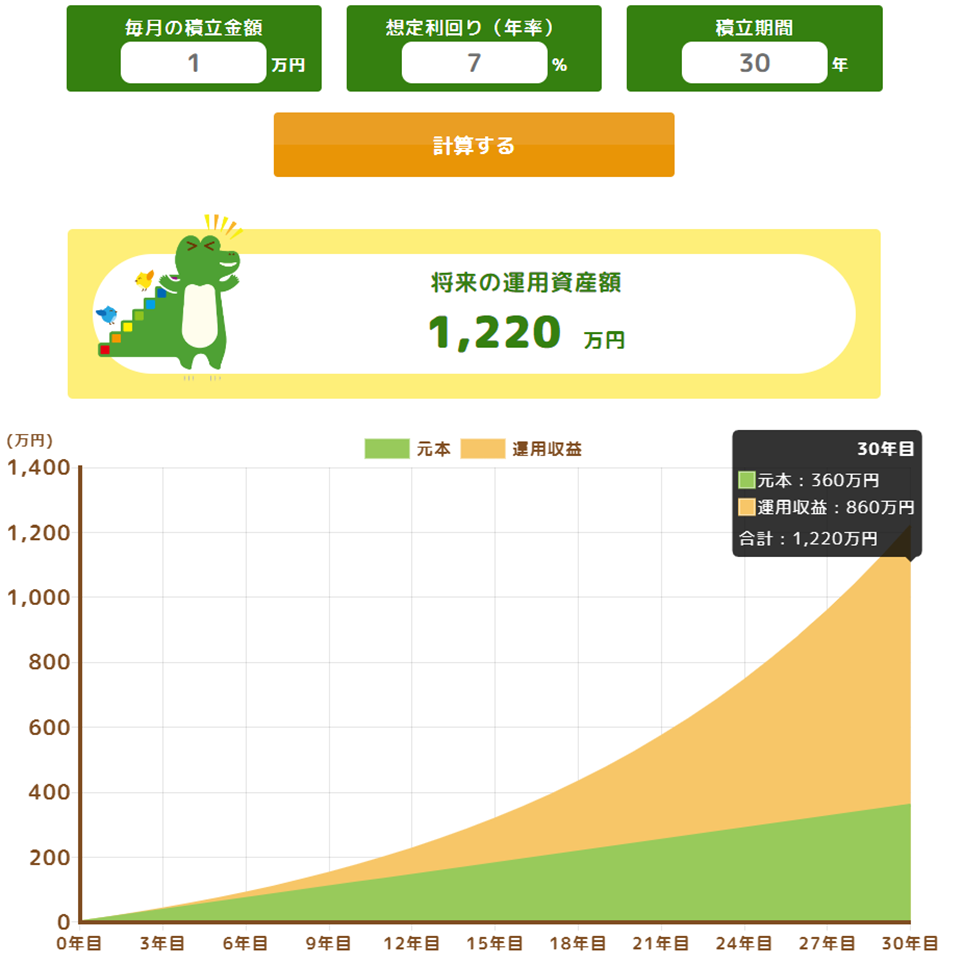

- 想定利回り(年率)7%:約1,220万円(元本360万円)

ぽむ

ぽむ想定利回り3%だと運用収益が223万円!

ぽむ

ぽむ想定利回り5%だと運用収益が472万円!

ぽむ

ぽむ想定利回り7%だと運用収益が860万円!

このように、月1万円の積立でも年利5〜7%の運用ができれば、30年でかなりの資産形成が可能です。通常の口座で運用する場合よりもリターンが大きく、複利の力で資産がしっかり増えることが分かります。

月3万円、5万円の積立投資の場合

ぽむ月3万円や5万円の場合も調べてみました!

30年後の運用資産額(月3万円の積立投資の場合)

- 想定利回り(年率)3%:約1,748万円

- 想定利回り(年率)5%:約2,497万円

- 想定利回り(年率)7%:約3,660万円

※下の図は想定利回り(年率)5%の場合です。

30年後の運用資産額(月5万円の積立投資の場合)

- 想定利回り(年率)3%:約2,914万円

- 想定利回り(年率)5%:約4,161万円

- 想定利回り(年率)7%:約6,100万円

※下の図は想定利回り(年率)5%の場合です。

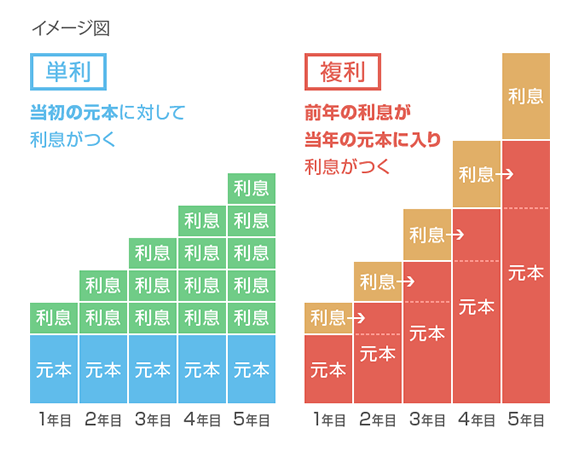

月1万円でも良い理由:長期投資で「複利の力」を味方につける!

「長期投資」は長い時間をかけてコツコツ積み立てることです。時間をかけて運用することで、複利の力を活用できる点は大きなメリットです。

- 複利とは

複利とは利息の計算方法の一つであり、下のイメージ右側のように、期間が長くなるほど有利な運用ができます。

また、株式市場は短期間で見ると価格変動が激しいため、どうしても値上がりや値下がりが目につきやすくなります。しかし、長期的に見ると株式市場は成長する傾向があり、価格の波をならすことで利益を得やすくなります。

新NISAのつみたて投資枠では非課税期間が無期限のため、長い目で投資することで、長期投資の効果をしっかり活かせます。

月1万円ではなくもっと多くの金額を投資したい

てぃむ月1万円でも十分なのは分かったけど、できれば、もっと多くの金額を投資に回せるようにしたいな。

ぽむ投資資金をもっと増やすためには以下の2つをやるだけだよ!

投資資金を増やすためには

- 収入を増やす:副業やスキルアップで収入をプラス

- 支出を減らす:固定費と無駄遣いの見直し

1. 収入を増やす:副業やスキルアップで収入をプラス

収入を増やす方法として、以下のような選択肢が考えられます。副業は最も手軽な収入アップ方法の一つであり、スキルアップは今後のキャリア形成にもつながります。

- 副業を活用する

- スキルアップで昇進や昇給を目指す

- 転職をする

収入を増やすことで貯蓄を大幅に向上させることができます。ブログ運営やフリーランスの仕事などの副業や、自分の得意分野の仕事を探して転職したりして、収入を増やしていくことが効果的です。

2. 支出を減らす:固定費と無駄遣いの見直し

支出を減らすことも、貯金を増やすための重要なステップです。特に、固定費の見直しや無駄遣いの削減を行うことで、効果的に支出を減らすことができます。

ぽむ家計簿をつけて無駄遣いを把握して見直すこともおすすめの行動の一つです。固定費の見直しはすぐに効果が出やすいので、ぜひやってみてください。

家賃や保険、携帯料金などの固定費は、毎月一定額が支出されるため、ここを見直すだけで大きな節約が期待できます。たとえば、携帯料金を格安SIMに切り替えたり、不要な保険の見直しを行ったりすると、長期的に節約効果が出ます。

新NISAで資産形成をスタートしよう!

新NISAは、長期的な資産形成に大変有利な制度です。月1万円という少額からでも、続けることで複利の効果が働き、しっかりと資産を増やすことが可能です。シミュレーションや商品選びのポイントを参考に、無理なくスタートしてみましょう。

資産形成は時間をかけてじっくり行うものです。月1万円からコツコツと積み立て、未来の自分への投資として新NISAを上手に活用していきましょう。

投資を始める際は、低コストで便利なネット証券を活用しましょう。手数料が抑えられることで、長期的な資産形成に有利です。

ぽむ私もNISAのつみたて投資枠で積立投資しており、楽天証券を利用しています!SBI証券でも、Vポイント等のポイント投資ができたりもするので、おすすめです!

初心者でも操作性抜群!総合力No.1のおすすめの証券会社!

- 業界屈指の取扱商品数&格安手数料

- 楽天経済圏をフル活用!条件達成で楽天市場のポイント倍率アップ

- 楽天ポイントで投資が可能

国内株式個人取引シェアNo.1のネット証券大手!

- 業界屈指の取扱商品数&格安手数料

- 2023年オリコン顧客満足度ランキングのネット証券部門においてNo.1

- VポイントやPontaポイントで投資が可能

※投資判断はあくまで自己責任で行ってください。本記事は投資助言ではありません。

コメント