2024年からスタートした「新NISA」。従来のつみたてNISAや一般NISAよりも非課税投資枠が広がり、個人投資家にとって大きなチャンスとなっています。

ぽむ

ぽむこんにちは、サラリーマン2児のパパでサイドFIREを目指しているぽむ(@haitokin_pom)です!サイドFIREに向け、投資や節約に関する情報発信しています!

この記事はこのような人におすすめ!

- 新NISAのベストな積立金額が知りたい。

- 新NISAを始めたいけれど、毎月いくら積み立てればいいのか分からない。

- 周りはどのくらい積立しているのか知った上で、積立金額を考えたい。

てぃむ

てぃむ新NISAは非課税投資枠が大きくなったんだよね

ぽむ2024年からの新NISAでは、年間の非課税投資枠が最大360万円に拡大して、従来よりもさらに使いやすくなったんだ!

- 新NISAでは、年120万円まで積立投資が可能な「つみたて投資枠」と年240万円まで投資可能な「成長投資枠」がある。従来のNISAと比べてさらに利用しやすく設計されている

- 「つみたて投資枠」での、1口座あたりの月間積立金額は概算で約1万5224円(みんなの平均額)

- 新NISAの毎月の積立金額を決めるポイントは自身のリスク許容度を見極め、ライフプランと目標に合わせ毎月の家計に無理がない金額を設定すること

この記事では、新NISAの毎月の積立額をどれくらいにするのがベストなのか、みんなの平均額やおすすめの金額設定方法を紹介していきます。

新NISAについて知っておこう!

2024年から始まった新NISA(少額投資非課税制度)について、投資を始める前に押さえておきましょう。新NISAでは、従来の「つみたてNISA」と「一般NISA」を統合し、さらに利用しやすく、より多くの人が長期的な資産形成に取り組めるよう設計されています。

新NISAの主な特徴

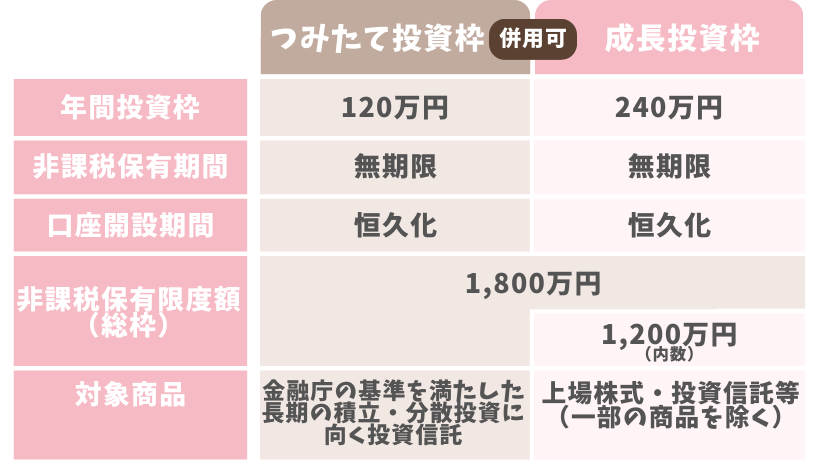

- 非課税年間投資枠の拡大と非課税保有限度額

2024年からのNISAでは、年間の非課税投資枠が最大360万円に拡大。

つみたて投資枠:年120万円

成長投資枠:年240万円

生涯を通じての非課税保有限度額が新たに設けられ、1,800万円が上限となりました。上限は1,800万円ですが、成長投資枠はそのうち1,200万円が上限となります。 - 非課税期間の延長

2024年からのNISAでは非課税期間が無期限 - 対象商品

つみたて投資枠で積立投資を継続しながら、成長投資枠で個別銘柄に一括投資することも可能

成長投資枠:上場株式(日本株や米国株)、投資信託など幅広い商品が対象

つみたて投資枠:長期積立・分散投資の要件を満たす投資信託が対象

- 税金の節約: 投資による利益(配当金や譲渡益)が非課税になるため、長期的な資産形成に有利です。

- 長期投資の促進: 無期限の非課税期間により、じっくりと資産を育てることができます。

- 分散投資の奨励: つみたて投資枠の対象商品は分散投資を前提としているため、リスク管理がしやすくなっています。

新NISAのつみたて投資枠の積立金額の平均は「月約1.5万円(2024年)」

日本証券業協会のデータによると、2024年6月末時点の新NISAのつみたて投資枠での買付金額は22,178億円(6ヶ月間)でした。全体の口座数は2,428万口座です。

上記の数字から、新NISAのつみたて投資枠の平均積立金額は下のように計算で求められます。

1口座あたりの年間積立金額(概算):22,178億円(6か月間)×2÷2,428万口座=約18万2690円

1口座あたりの月間積立金額(概算):18万2690円÷12ヶ月=約1万5224円

(参考:日本証券業協会-NISA口座の開設・利用状況(2024年9月18日掲載))

新NISAのつみたて投資枠積立額を決め方のポイント

新NISAのつみたて投資枠の非課税投資枠は旧つみたてNISAと比較すると、年間40万円から年間80万円増額の年間120万円まで増えました。枠が増えた分、利益に対する課税が非課税でより多くの投資が可能になっています。積立額を決めるにあたって、以下の3つのポイントが重要です。

つみたて投資枠の積立額を決める時のポイント

- ライフプランと目標に合わせる

- 毎月の家計に無理がない金額を設定する

- 自分のリスク許容度を見極める

ぽむそれぞれのポイントについて詳しく見ていきましょう!

1. ライフプランと目標に合わせた積立額設定

まず、NISAを利用して積立を行う目的を明確にしましょう。以下のような目的ごとに適切な積立額の目安(あくまで例です。)があります。

- 老後の資金作り

老後資金を積立NISAで運用し、60代や70代までに備えたい方にとっては、長期的な視点での積立が理想的です。例えば、月3万円から5万円の積立を10〜20年間継続することで、数百万円から数千万円まで資産を増やすことが可能です。 - 将来の子どもの教育費用

10年以内の子どもの教育費を目標にしている場合、月2万円から月3万円の積立が現実的です。大学進学や留学資金などを見越し、必要な時期に合わせて計画的に積み立てていくと良いでしょう。 - 旅行や趣味のための資金

3〜5年先の旅行や趣味のために資金を積み立てたいという場合には、やや少額の月1万円前後の積立で少しずつ資産を増やしていくと良いでしょう。

ぽむライフプランごとに目標額を定め、その額に向けた積立プランを考えることで、無理なく投資を進めることができます。

2. 家計に無理がない積立額を見極める

積立額を設定する際、家計に負担がかかりすぎないかどうかを確認することが重要です。家計の中で無理のない積立額を見つける方法として、以下のような考え方があります。

- 収入の10〜20%程度を目安にする

多くの家計アドバイザー(FP等)が、投資や貯蓄に回す額を月収の10〜20%程度とするようアドバイスしています。ただし、生活費の確保は必須です。例えば、手取り収入が月30万円の場合、3万円〜6万円を積立額とするのが良い目安です。 - 固定費を見直して予算を確保

NISAの積立額を増やすためには、まず生活費や通信費などの固定費を見直して、無駄な出費を抑える工夫が効果的です。スマートフォンのプランを見直す、サブスクリプションを整理するなどの小さな工夫で、毎月数千円の積立額を捻出することができます。

ぽむ家計にゆとりを持たせた積立額を設定することで、継続的に積み立てていくためのモチベーションも維持しやすくなります。

てぃむ固定費の見直しは手っ取り早く、効果が出やすいのでおすすめです!

下記の記事でポイントを解説しているので、参考にしてみてください。

3. リスク許容度を理解して積立額を決める

投資においては「リスク許容度」が大事な要素です。リスク許容度とは、価格の変動をどれだけ受け入れられるかという個人の特性であり、特に以下の2点に注意が必要です。

- 安全性重視の方:少額からのスタート

投資の経験が少ない、リスクを抑えたいという方は、まず月1万円から2万円の積立を始めるのがおすすめです。小額で始めることで心理的な負担を減らし、投資に慣れることができます。 - リターン重視の方:毎月の積立額を多めに設定

高いリターンを狙いたい方は、月3万円以上の積立を設定することで、より大きなリターンを目指すことができます。ただし、リスクも大きくなるため、長期的な目線での運用が必須です。

ぽむリスク許容度は人によって異なるため、投資の際は自身の環境と向き合ってお考え下さい。

目安の積立額のシミュレーション

資産を増やすために覚えておきたい3要素

ぽむ資産を増やすためには、次の3要素で決まりますのでぜひ覚えてください。

資産を増やす3要素

- 投資金額:自分で変えることのできる唯一の要素

- 投資期間:資産を増やすためにはできるだけ長期の運用がおすすめ

- 利回り:市場は常に変動がある

つみたて投資枠の積立シミュレーション

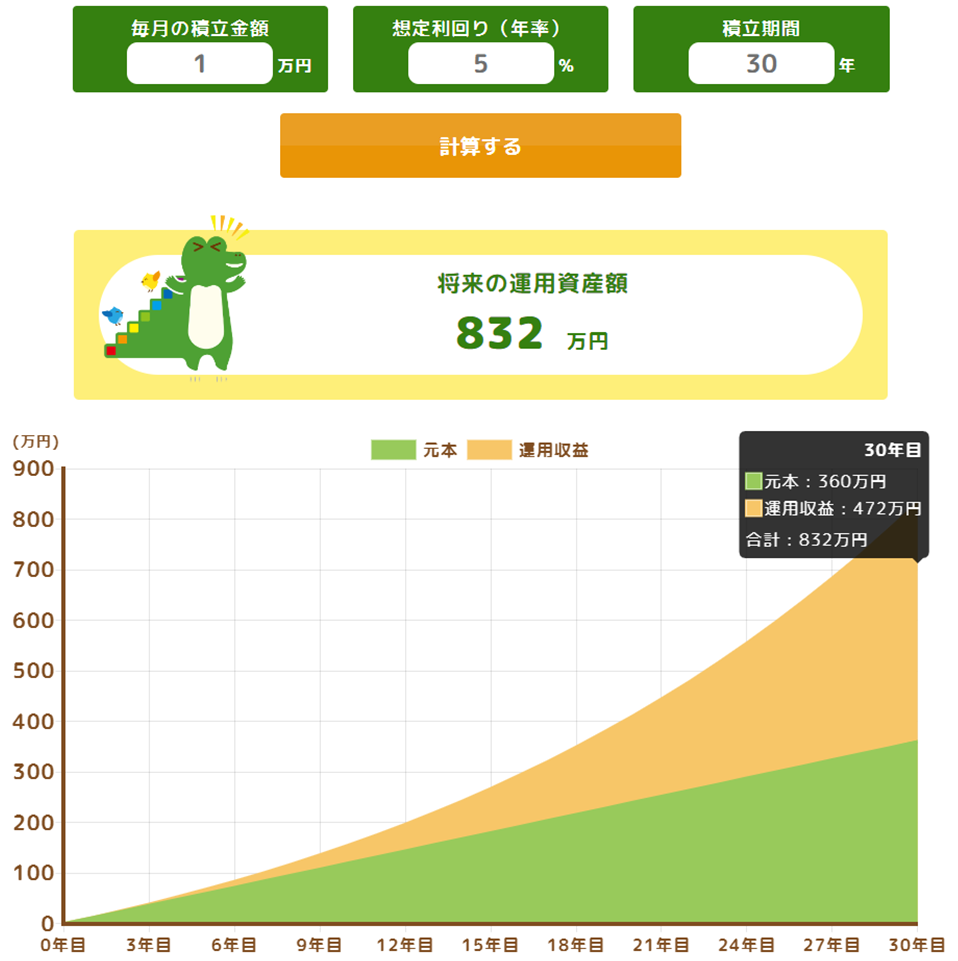

ぽむ積立額の目安を知るために、以下の条件でシミュレーションをしてみます。

積立投資金額:月1万円、月3万円、月5万円

投資期間:30年間

想定利回り(年率):3%、5%、7%

(シミュレーションは「金融庁-つみたてシミュレーター」にて行いました。)

月1万円の積立投資の場合

30年後の運用資産額(月1万円の積立投資の場合)

- 想定利回り(年率)3%:約583万円

- 想定利回り(年率)5%:約832万円

- 想定利回り(年率)7%:約1,220万円

※下の図は想定利回り(年率)5%の場合です。

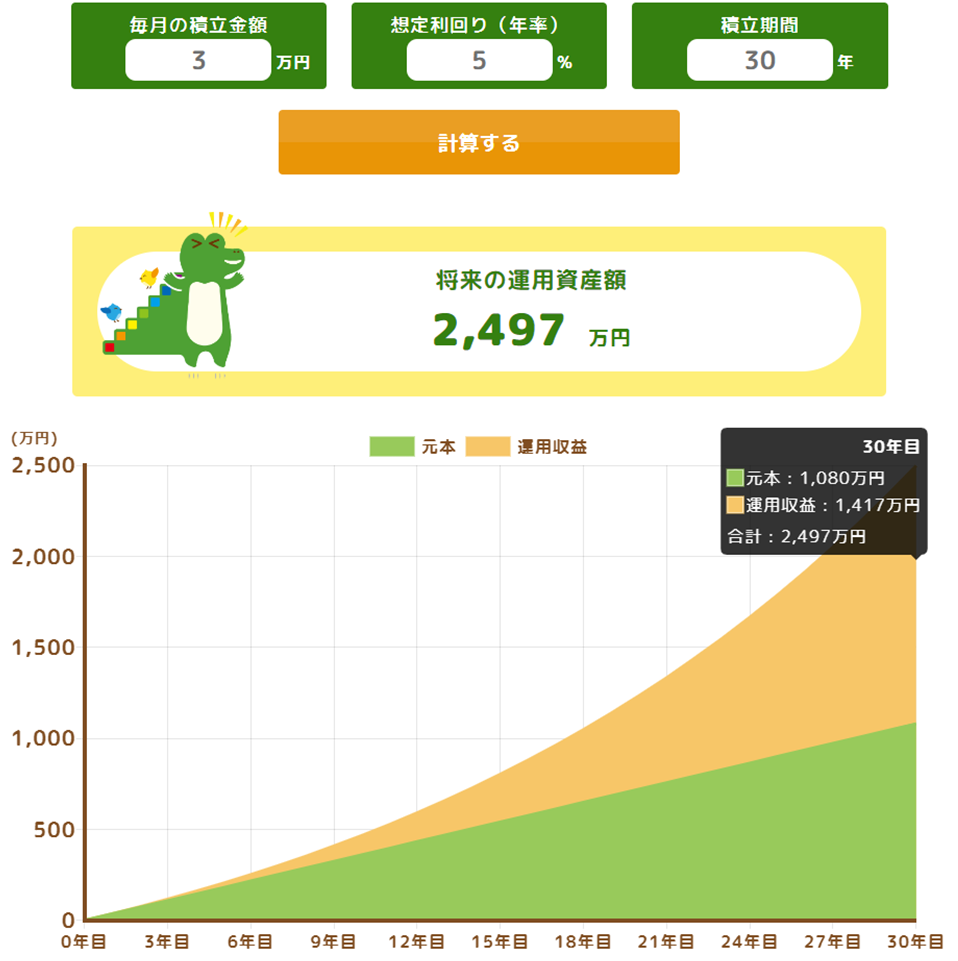

月3万円の積立投資の場合

30年後の運用資産額(月3万円の積立投資の場合)

- 想定利回り(年率)3%:約1,748万円

- 想定利回り(年率)5%:約2,497万円

- 想定利回り(年率)7%:約3,660万円

※下の図は想定利回り(年率)5%の場合です。

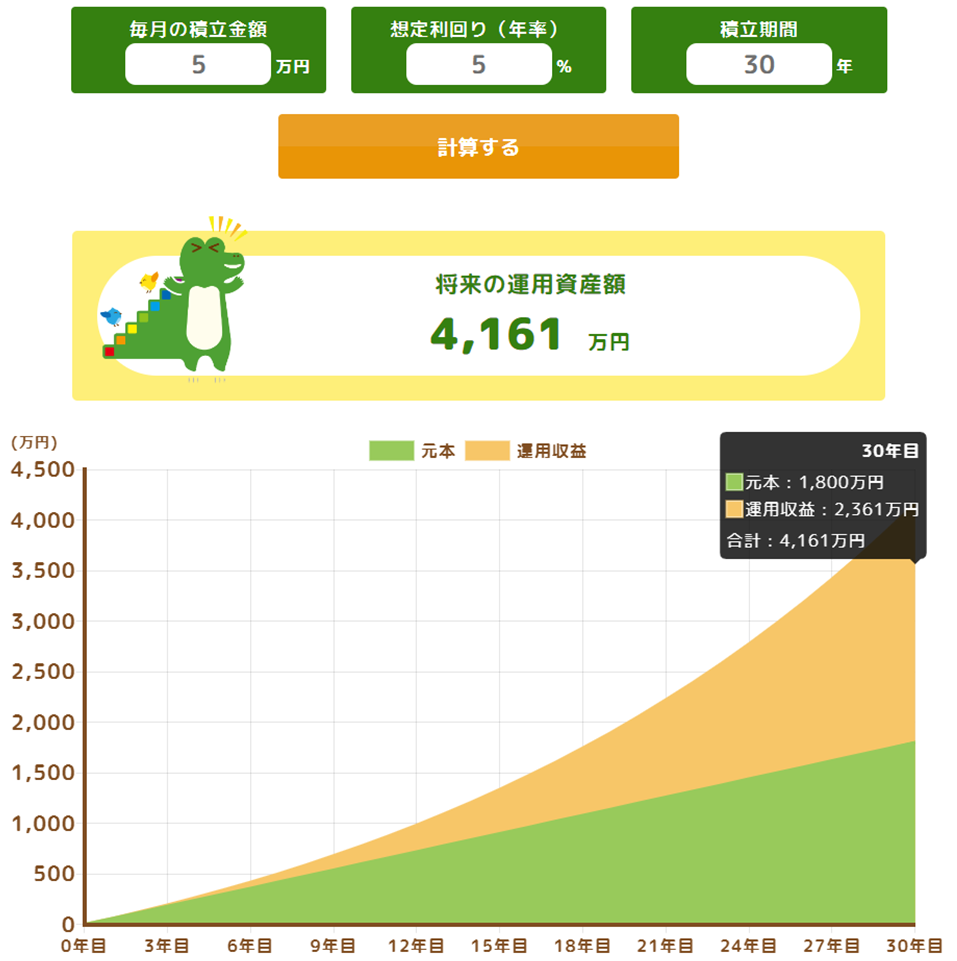

月5万円の積立投資の場合

30年後の運用資産額(月5万円の積立投資の場合)

- 想定利回り(年率)3%:約2,914万円

- 想定利回り(年率)5%:約4,161万円

- 想定利回り(年率)7%:約6,100万円

※下の図は想定利回り(年率)5%の場合です。

新NISAのつみたて投資枠で積み立てる際の注意点

ぽむ積立額を決める際には、以下の点に注意しましょう。

つみたて投資枠で積み立てる際の注意点

- 長期的な視点を持つ:新NISAは長期的な資産形成に向いている制度です。短期的なリターンを期待せず、長期投資を前提に積立額を設定しましょう。

- 市場のリスクも考慮:投資にはリスクがつきものであり、価格が下落する可能性もあることを忘れないようにしましょう。無理なく続けられる範囲で積み立てていくことが重要です。

- 非課税保有限度額がある:新NISAでの非課税保有限度額(買付額)は1,800万円まで(成長投資枠は1,200万円まで)です。

ぽむつみたて投資枠のみだと年間投資枠は120万円なので、最短で新NISAを満額利用するなら、1,800万円÷120万円=15年で非課税保有限度額に達します。

まとめ:新NISAの積立額はライフスタイルに合わせて無理なく設定しよう

新NISAの積立額を決める際には、家計の状況やライフプラン、リスク許容度を見極め、無理のない範囲での設定がポイントです。少額からでもコツコツ積み立てていけば、長い目で見て大きな資産を築くことができます。

ぽむ新NISA制度の上限額や平均積立額にとらわれず、自分にとって無理のない範囲で「できる限り長く続けること」が大切です。

投資を始める際は、低コストで便利な証券会社を活用しましょう。手数料が抑えられることで、長期的な資産形成に有利です。

ぽむ私も新NISAのつみたて投資枠で積立投資しており、楽天証券を利用しています!SBI証券でも、Vポイント等のポイント投資ができたりもするので、おすすめです!

初心者でも操作性抜群!総合力No.1のおすすめの証券会社!

- 業界屈指の取扱商品数&格安手数料

- 楽天経済圏をフル活用!条件達成で楽天市場のポイント倍率アップ

- 楽天ポイントで投資が可能

国内株式個人取引シェアNo.1のネット証券大手!

- 業界屈指の取扱商品数&格安手数料

- 2023年オリコン顧客満足度ランキングのネット証券部門においてNo.1

- VポイントやPontaポイントで投資が可能

※投資判断はあくまで自己責任で行ってください。本記事は投資助言ではありません。

コメント