「4%ルール」という言葉を耳にしたことがある方も多いのではないでしょうか。特にFIRE(Financial Independence, Retire Early)を目指す人たちにとっては、このルールが資産運用の基礎ともいえます。

しかし、S&P500を基準にして語られることが多いこのルール、果たして高配当ETFであるVYMでも実践できるのでしょうか?本記事では、「4%ルール」とは何か、そしてVYMでこのルールが成立するのかを詳しく解説します。

ぽむ

ぽむこんにちは、サラリーマン2児のパパでサイドFIREを目指しているぽむ(@haitokin_pom)です!サイドFIREに向け、投資や節約に関する情報発信しています!

この記事はこのような人におすすめ!

- VYMで4%ルールが成り立つのか気になる。

- VYMの出口戦略として、配当金+4%ルールを行えばかなり早めにFIREできるんじゃないかと思ってる。

- VYMの4%ルールが成り立つかチェックしてみて投資するか考えたい。

てぃむ

てぃむVYMとか4%ルールとかなにがなんだがわからないなぁ

ぽむ今回は用語の解説も交えながら、わかりやすくVYMで4%ルールが成り立つかについて説明するね!

4%ルールとは

- 資産を取り崩す際、年間に引退時の資産の4%を取り崩すことで、資産が長期間持ちこたえる可能性が高いということ

VYMの概要と魅力

- 概要:配当利回りは2.76%、設定来平均年率リターンは8.72%

- 魅力:株価が右肩上がりで、比較的高配当を出してくれる優良な米国ETF

VYMだけで4%ルールが成り立つのか運用シミュレーション

- 想定通りであれば、資産が残る確率は高いが、運用成績が悪い場合、資産は30年以内に尽きてしまう。

VYMだけで4%ルール+分配金で運用シミュレーション

- 分配金を再投資すれば、運用成績が悪い場合でも資産は尽きない。

4%ルールとは?

てぃむ4%ルールってどんなルール??

4%ルールとは

- 引退後(老後やFIRE達成後)に資産を取り崩す際、年間に引退時の資産の4%を取り崩すのことで、資産が長期間持ちこたえる可能性が高いという考え方に基づいて、資産を長期間にわたり持続的に取り崩す際の基本的なルールの一つ。

※4%ルールは「トリニティ・スタディ」という研究結果から導き出しています。

例えば、1億円の資産がある場合、その4%である400万円を毎年取り崩すというイメージです。これは、インフレや市場変動に対する一定のリスクを踏まえたものですが、資産が減少しすぎず、安定的な生活費を賄えるとされています。

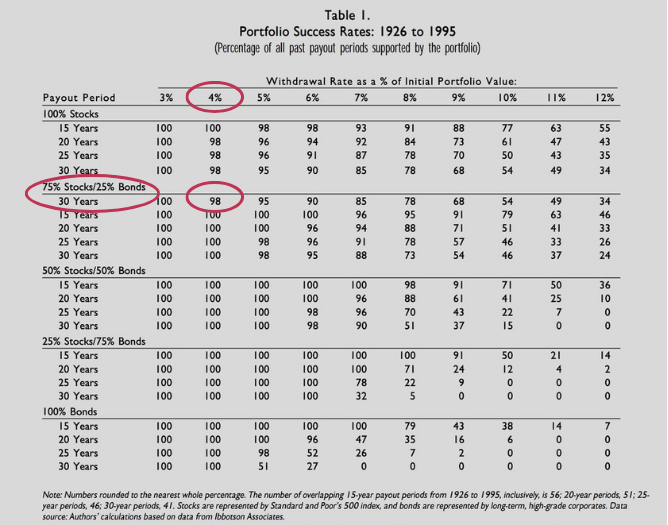

- トリニティ・スタディとは

以下のように、米国株式S&P500に75%、米国長期高格付債権25%に投資し、4%の定額で資産を取り崩ししていくことで、30年後に資産が残っている確率が98%だったという研究結果です。

ぽむ

ぽむ2018年にトリニティ・スタディの研究は改めて有効性が再確認されてます!

ただし、この4%ルールは過去のデータから読み解いたもので、将来について確実に4%ルールが成り立つと保障できるものではありません。

「VYM」の概要と魅力

「VYM」の基本情報

ぽむVYMの株価推移は下記の通りです。

| VYMの基本情報 | |

| 名称 | バンガード・米国高配当株式ETF |

| 運用会社 | バンガード社 |

| ベンチマーク | FTSEハイディビデンド・イールド・インデックス |

| 資産総額 | 58,942.03百万米ドル (2024年9月30日現在) |

| 基準価額 | 131.09米ドル (2024年10月18日現在) |

| 配当利回り | 2.76% (2024年10月18日現在) |

| 分配金回数/年 | 4回(権利落ち日は3.6.9.12月中旬頃) |

| 経費率 | 0.06% |

| 設定日 | 2006/11/10 |

ぽむVYMは株価が右肩上がりで、高配当を出してくれる比較的優良な米国ETFです。

「VYM」の分配金履歴(2022年~2024年9月)

| 権利落ち日 | 分配金(米ドル) |

|---|---|

| 2024/09/20 | 0.8511 |

| 2024/06/21 | 1.0237 |

| 2024/03/15 | 0.6555 |

| 合計 | 2.5303 |

| 権利落ち日 | 分配金(米ドル) |

|---|---|

| 2023/12/18 | 1.0995 |

| 2023/09/18 | 0.7846 |

| 2023/06/20 | 0.8767 |

| 2023/03/20 | 0.7172 |

| 合計 | 3.4780 |

| 権利落ち日 | 分配金(米ドル) |

|---|---|

| 2022/12/19 | 0.9745 |

| 2022/09/19 | 0.7672 |

| 2022/06/21 | 0.8479 |

| 2022/03/21 | 0.6622 |

| 合計 | 3.2518 |

※分配金をもらうためには、権利落ち日の前日までに購入します。

「VYM」の特徴・魅力

VYM(Vanguard High Dividend Yield ETF)は、米国の優良企業で高配当を提供する銘柄に投資するETFです。S&P500のように市場全体をカバーするETFと異なり、VYMは特に高配当銘柄にフォーカスしており、定期的な配当収入をもたらすことを目的としています。これにより、長期的な資産形成だけでなく、安定したキャッシュフローを求める投資家にとっても魅力的な選択肢です。

VYMの主な構成銘柄には、エネルギー、金融、ヘルスケアセクターの大手企業が含まれ、リスク分散も考慮されています。特に配当利回りが高いことから、VYMは多くのFIREやサイドFIREを目指す投資家にも支持されています。

「VYM」の主な特徴と魅力

- 高配当利回り:S&P500よりも高い配当利回りを提供

- 低コスト:運用コスト(経費率0.06%)が低く、長期投資に適している

- 分散投資:約440銘柄に投資しているため、リスクが分散されている

- 安定性:大手企業中心の投資で、比較的安定した運用が期待できる

ぽむ米国高配当ETF「HDV」「SPYD」と比較した時、「VYM」は純資産残高やトータルリターンは一番なところも魅力です。

【運用シミュレーション】VYMだけで4%ルールは成立するのか?

さて、ここからが本題です。VYMだけで4%ルールは成立するのでしょうか?

結論から言えば、VYMだけで4%ルールの完全成立はしません。

てぃむええーそなの。

ぽむデータ上、運用成績が悪い場合、資産は30年以内に尽きてしまうんだ。

ただ、想定通りであれば、資産が残る確率は高いよ。

【運用シミュレーション】VYMを4%ルールで取り崩す場合

VYMを用いた30年間の過去のデータをもとに運用シミュレーションを行いたいところですが、設定が2006年からなので、30年に満たないですので、設定来の年率リターン8.72%(出典:Vanguard VYM)を参考にし、計算します。

- 初期資産額:8000万円(320万円×25倍)

(勤労世帯の平均生活費は約26.4万円と言われており、年間の生活費は26.4万円×12か月=約320万円です。FIREに必要な資産額は年間支出の25倍と言われております。) - 毎月の引き出し額:480万円(年間の引き出し額4%分+インフレ率)÷12か月=40万円

- インフレ率も考慮:年2%(毎月の引き出し額にインフレ分も加味します)

- VYMの平均年率リターン:8.72%(出典:Vanguard VYM)

- VYMの経費率:0.06%(平均年率リターンから差し引きします)

- VYMの年率リスク:13.4%(過去15年間の年率リスクです。)(出典:マイインデックス)

※ここではVYMの分配金は考慮していません。

- 年率リスクとは

年率リスクは、1年間で資産の価格がどれだけ変動するかを示す指標です。変動が大きいほどリスクが高いとされ、値上がりのチャンスもある一方、損失を被る可能性も増します。投資の安定性を評価する際に使われます。

注意:このシミュレーションは過去のデータと仮定に基づいており、将来の結果を保証するものではありません。

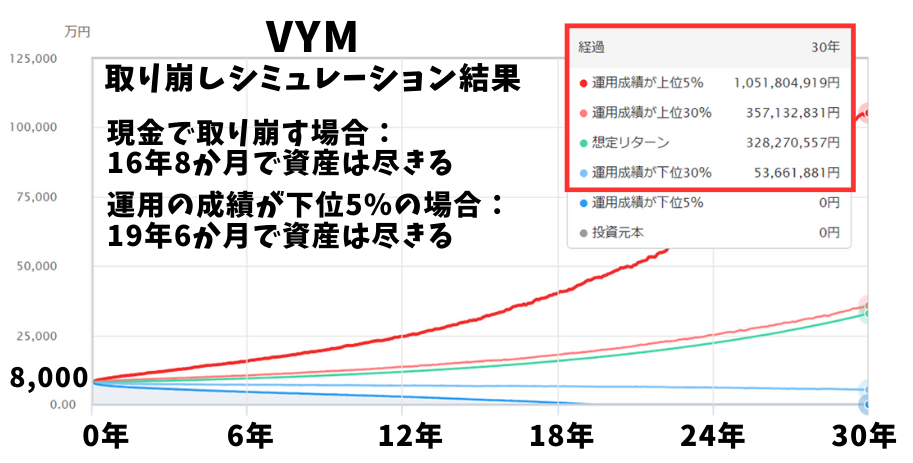

30年のシミュレーション結果

シミュレーション内における予想資産額は「初期投資額」と「毎月の取り崩し額」を前提に運用した場合の予想資産額をモンテカルロ法に基づいた計算をしています。グラフでは想定リターン通りに運用行うことができた場合と、想定リターンと想定リスクに基づいて計算された毎月5,000通りのケースにおいて、運用成績がそれぞれ上位5%、上位30%、下位5%、下位30%の予想資産額を表示しています。

※必ずしも資産額は予想資産額の通りになるとは限りません。

モンテカルロ法とは

モンテカルロ法とは、乱数を複数発生させ、確率実験を行う方法のことです。実験を複数回行うことで結果が一定の値に収束していく性質(大数の法則)を利用しており、本シミュレーションでは、5,000通りの実験を行うことで予想の正確性を高めています。

ぽむ運用成績が上位5%の時は30年後には10億円に到達するというなんとも極端な結果ですが、VYMで運用することで、運用成績が下位5%を除き、30年間資産を維持できる可能性が高いことが分かります。

ぽむしかし、このシミュレーションには以下の注意点があります。

シミュレーションの注意点

- 市場の変動:実際の市場では、リターンは一定ではありません。マイナスの年もあれば、プラスの年もあります。

- 順序リスク:引退(老後やFIRE)直後に大きな市場下落があると、資産の回復が難しくなる可能性があります。

- インフレ率の変動:インフレ率が想定以上に高くなると、実質的な引き出し額が減少する可能性があります。

- 為替リスク:日本の投資家の場合、円とドルの為替変動が結果に大きく影響する可能性があります。

- 税金の影響:このシミュレーションでは税金の影響を考慮していません。実際の手取り額は税金分(利益に対して、20.315%)だけ減少します。

VYMが無意味というわけではありません。むしろ、VYMは引退後の資産運用において非常に有用なツールの一つと言えるでしょう。

【運用シミュレーション】VYMで4%ルール+分配金は成立するのか?

てぃむなんでVYMで4%ルールが成り立たなくても良いの??

ぽむVYMは高配当ETFで過去のデータからすると、2~4%分の分配金が出ていて、4%ルールの資産の取り崩しにプラスすることができるんだ!

VYMの過去の配当利回りは約2〜4%の範囲にあり、理論的には配当金で2~4%分の上乗せが可能です。

てぃむってことはVYMだと4%ルールじゃなくて、1~3%で取り崩しと2~4%の分配金で引退後生活費を補うことができるんじゃない??

ぽむ取り崩しと分配金を組み合わせで運用シミュレーションを作成したよ!

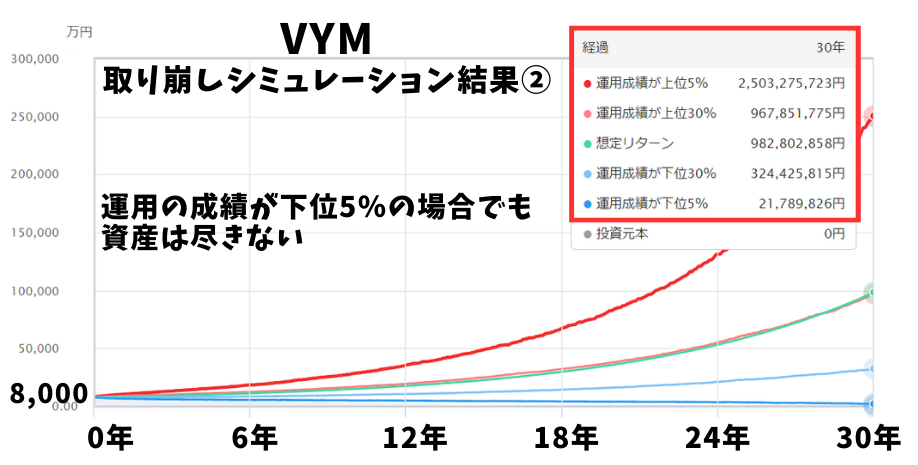

【運用シミュレーション】VYMを4%ルールで取り崩し、分配金を得る場合

以下の設定で運用シミュレーションを行います。

- 初期資産額:8000万円(320万円×25倍)

(勤労世帯の平均生活費は約26.4万円と言われており、年間の生活費は26.4万円×12か月=約320万円です。FIREに必要な資産額は年間支出の25倍と言われております。) - 毎月の引き出し額:480万円(年間の引き出し額4%分+インフレ率)÷12か月=40万円

- インフレ率も考慮:年2%(毎月の引き出し額にインフレ分も加味します)

- VYMの平均年率リターン:8.72%(出典:Vanguard VYM)

- VYMの経費率:0.06%(平均年率リターンから差し引きします)

- VYMの年率リスク:13.4%(過去15年間の年率リスクです。)(出典:マイインデックス)

- VYMの分配金:2.76%(再投資を行うことで、平均年率リターンに上乗せします。)(2024年10月18日時点)

注意:このシミュレーションは過去のデータと仮定に基づいており、将来の結果を保証するものではありません。

30年のシミュレーション結果

てぃむ

てぃむこの場合だと、運用成績が悪くても30年間資産が尽きないね!

ぽむシミュレーション上、分配金を再投資し、年率リターンを上乗せしましたが、分配金は引き出し額と合算しても大丈夫です。その場合、引き出し額の調整が必要です。

てぃむでも、あくまでシミュレーションだから、実際の運用の取り崩しは慎重にしなくちゃだね。

ぽむ1つのETFだけに依存しすぎないことも大事だよ!

例えば、VYMに加えて、米国の広範な市場に投資できるS&P500 ETFや債券型ETFなどを組み合わせることで、配当や値上がり益を含めた安定したリターンを得られる可能性が高まります。また、副業などの他の収入源を併用することで、万が一の市場下落時にも柔軟に対応できます。

まとめ

VYMを活用した資産運用は、長期的な資産成長と配当収入を両立させる効果的な手段として非常に魅力的です。ただし、配当や市場の変動に注意を払い、資産の取り崩しを計画的に行うことが必要です。他の資産と組み合わせたポートフォリオを構築することで、より安心感のあるFIRE生活を目指せるでしょう。

てぃむでも、初期資産8000万円ってすごい数字だね。

毎月10万円貯めても、約67年かかって老後に間に合わないよ…。

ぽむ毎月10万円投資に回せば年率リターン5%の場合約30年で貯まるよ!

てぃむそんなにも違うんだ!

年率5%って、でたらめじゃないの??

ぽむ過去のデータを見ても5%は理想的な数字だよ。

全世界株に15年間投資して年率平均9.4%というデータもあるよ。(出典:マイインデックス)

自分の状況に合わせて適切に活用すれば、VYMを中心とした投資戦略で、より安定した老後資金を築くことができるでしょう。

この記事を見て、「自分も運用をやってみよう」と思った人は、ぜひ証券口座を開設してください。

私たちがおすすめしている証券口座は、以下の2つです。

投資を始める際は、低コストで便利なネット証券を活用しましょう。手数料が抑えられることで、長期的な資産形成に有利です。

ぽむ私もVYMに投資しており、楽天証券とSBI証券を利用しています!

初心者でも操作性抜群!総合力No.1のおすすめの証券会社!

- 業界屈指の取扱商品数&格安手数料

- 楽天経済圏をフル活用!条件達成で楽天市場のポイント倍率アップ

- 楽天ポイントで投資が可能

国内株式個人取引シェアNo.1のネット証券大手!

- 業界屈指の取扱商品数&格安手数料

- 2023年オリコン顧客満足度ランキングのネット証券部門においてNo.1

- VポイントやPontaポイントで投資が可能

※投資判断はあくまで自己責任で行ってください。本記事は投資助言ではありません。

コメント