児童手当の金額は、子どもの年齢や生まれた順番(第1子~第3子等)によって変わりますが、目安として子どもが生まれてから児童手当を貯金し続けると、総額で約200万円を貯めることができます。私たちは児童手当を投資に回せる時には投資に回し、教育資金を増やすため資産運用をしています。

ぽむ

ぽむこんにちは、サラリーマン2児のパパでサイドFIREを目指しているぽむ(@haitokin_pom)です!サイドFIREに向け、投資や節約に関する情報発信していますので、ぜひフォローお願いします!

この記事では、児童手当をもらってる多くの方が気になっている「児童手当の資産運用」について、詳しくお話ししていきます。

てぃむ

てぃむ子どもが生まれて「児童手当」もらったら絶対全部貯金しよう!って思ってたんだ!

ぽむ大事な考えだね!子どもの将来の教育資金にできたらいいね!

児童手当を資産運用に回すことで、子どもの教育費のうち最も大きい支出とも言える「大学資金」の確保に貢献することができるよ!

子育ては楽しいけれど、子育てにかかるお金のことを考えると頭が痛くなりますよね。でも大丈夫!この記事を読めば、児童手当を賢く運用して、お子さまの未来のために効果的に資金を準備する方法がわかりますよ。また、具体的な金額で資産運用のシミュレーションもしてみたのでご参考になれば幸いです。

- 児童手当の概要

- 子どもの教育資金の目安額について

- 児童手当を使ったおすすめの資産運用!

- 児童手当で資産運用を行ったシミュレーション

※投資判断はあくまで自己責任で行ってください。本記事は投資助言ではありません。

児童手当とは?

児童手当は、子育て世帯の生活を支援するために国から支給される手当です。この制度は、教育費や生活費の負担を軽減する目的がありますが、うまく活用すれば将来の教育資金のために役立てることも可能です。

支給対象:0歳から高校卒業まで(18歳の誕生日後の最初の3月31日まで)の子どもがいる家庭

支給月額:

3歳の誕生月まで:一律15,000円(第3子以降30,000円)

3歳以上18歳到達後最初の年度末まで:一律10,000円(第3子以降30,000円)

支給期月:6回(偶数月)(各前月までの2か月分を支払)

支給総額(目安):約234万円前後(第3子以降は異なります)

※2024年10月以降は所得制限の撤廃され、支給対象が高校世代まで拡充されております。

※第3子のカウント方法があります。詳しくはこども家庭庁-『児童手当制度のご案内』をご覧ください。

ぽむ「児童手当」は教育費や生活費の負担を軽減する目的がありますが、実際の使い道は指定されていないので自由に使えます!

教育資金に必要なお金と児童手当の資産運用について

「教育にいくらかかるの?」これは多くの親が抱える疑問です。実際、お子さまの年齢や進学先によって大きく変わりますが、一般的な目安を見てみましょう。

子どもが成長するにつれ、教育にかかる費用は年々増加します。教育資金の準備を考える際、まずは必要な金額の目安を知ることが大切です。子どもの年齢や進学先によって、必要な金額は大きく変わってきます。教育資金の準備に取りかかるタイミングは早ければ早いほど良いとされています。

教育資金のかかる目安

教育資金としていくら必要なのか、金額の目安を見てみましょう。以下は、公立・私立での幼稚園入学~高校卒業までの教育にかかる費用の概算です。幼稚園から高校までにかかる学費は、国公立と私立のどちらに通うかで大きく違ってきます。大学については進路によって差が大きく出ます。

| 幼稚園入園~高校卒業 | すべて公立の場合 | すべて私立の場合 |

| 幼稚園(3年間) | 47.3万円 | 92.5万円 |

| 小学校(6年間) | 211.2万円 | 1,000万円 |

| 中学校(3年間) | 161.6万円 | 430.4万円 |

| 高校(3年間) | 154.3万円 | 315.6万円 |

| 合計 | 574.4万円 | 1,838.5万円 |

以下は、大学進学した場合にかかる教育資金の概算です。

| 大学入学~卒業 | 国公立大学 | 私立大学文系 | 私立大学理系 |

| 大学入学費用 | 672,000円 | 818,000円 | 888,000円 |

| 在学費用 | 4,140,000円 | 6,080,000円 | 7,328,000円 |

| 合計 | 4,812,000円 | 6,898,000円 | 8,216,000円 |

大学費用は思った以上にかかることが多いので、児童手当をそのまま現金貯金するだけでは足りないのです。

おすすめの資産運用!預金や学資保険だと資産は増えません!

てぃむ児童手当のおすすめの運用はなに?

ぽむ株式投資や投資信託を利用した資産運用がおすすめだよ!

てぃむリスクが伴うんじゃないの?

ぽむ確かにリスクは伴うけど、長期的な運用と分散投資を行うことで、リスクを低減できるよ!

現在の日本では、銀行の普通預金や定期預金の金利は非常に低く、0.1%を下回る利率が一般的です。つまり、預金で資産を増やすことはほぼ不可能に近い状況です。

学資保険では、保険料の支払いを通じて一定額を積み立てし、契約者に万一のことが起こった時に保険料を免除し、保障内容はそのまま継続し、学資金も確保される場合が多いです。ただし、柔軟性に欠けており、保険満期や保険受取期間が固定されていたりして、最終的に得られるリターンについても、期待するほどの資産増加にはなりません。

株式投資や投資信託を利用した資産運用は、リスクを伴うものの、預金や学資保険よりも高いリターンが期待できます。長期的な運用を行うことで、株価の上昇や配当金の再投資による複利効果が働き、資産が着実に増加する可能性があります。

(例)100万円の資産を銀行・学資保険・株式投資や投資信託で10年運用した場合

- 銀行(年利0.1%)

10年間預けて増えた資産は10,045円 - 学資保険(年利0.7%)※便宜上年利0.7%で設定。

10年間預けて増えた資産は72,247円 - 株式投資や投資信託(年利5%)※世界株のインデックス投資での一般的な年利で設定。

10年間預けて増えた資産は647,010円

- 株式投資とは

株式投資は、特定の企業の株や指数(日経平均株価やS&P500等)に連動するETFを直接購入し、その企業や指数の成長や配当金を期待して資産を増やす方法です。 - 投資信託とは

投資信託は、多くの投資家から集めた資金を運用の専門家がさまざまな金融商品(株式や債券など)に投資し、得られた利益を投資家に還元する仕組みのことです。初心者にも適しており、少額から投資を始めることができます。 - インデックス投資とは

インデックス投資は、特定の市場全体を表す指数(インデックス)に連動する投資信託やETFを買う投資方法です。つまり、特定の企業ではなく市場全体に投資することで、リスクを分散しながら平均的な成績を狙います。

児童手当を株式や投資信託の資産運用に回すことで、将来のための教育資金を効果的に増やすことができます。ただし、リスクとリターンのバランスを考えることが重要です。

株式投資及び投資信託の資産運用スタイル

- 積立投資で長期運用がおすすめ!

- インデックス投資がおすすめ!

- 積立投資とは

積立投資は、毎週や毎月一定の金額をコツコツと投資する方法です。時間をかけて少しずつ資産を増やすので、値動きの影響を受けにくく、リスクが分散されます。初心者でも始めやすい投資法です。

高校卒業まで18年間、資産運用するとどうなる?

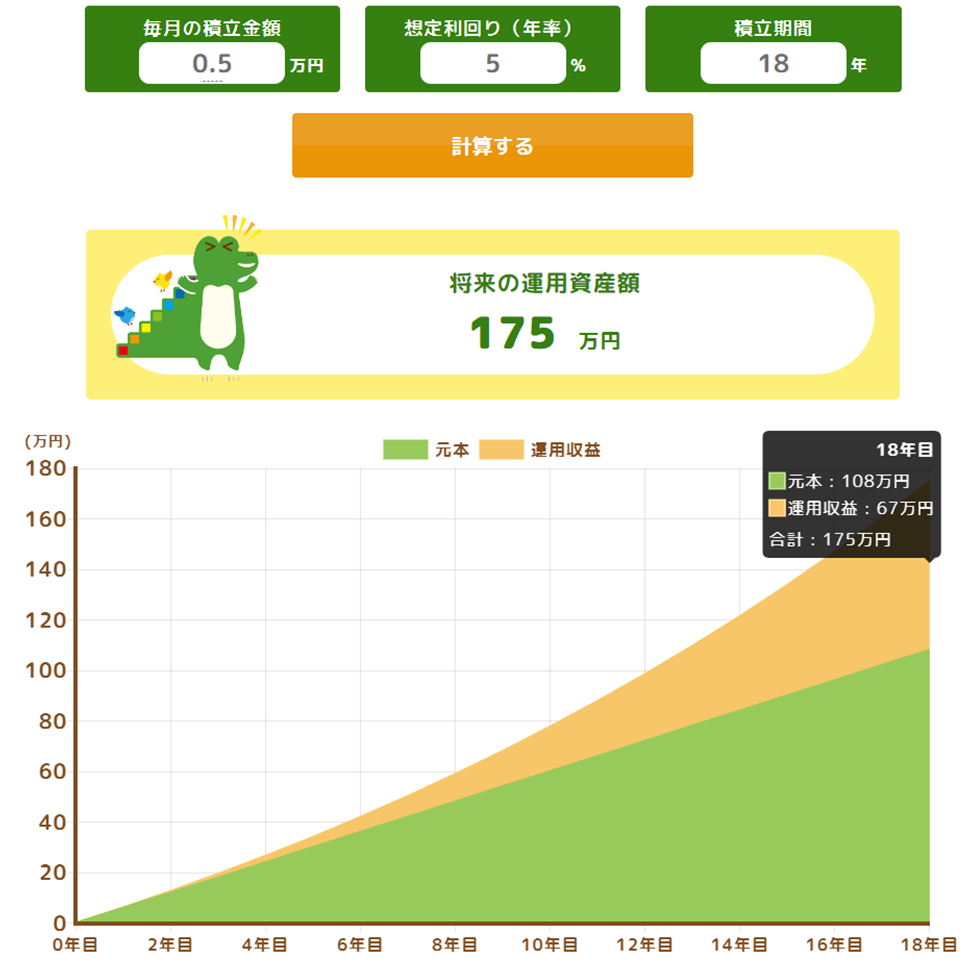

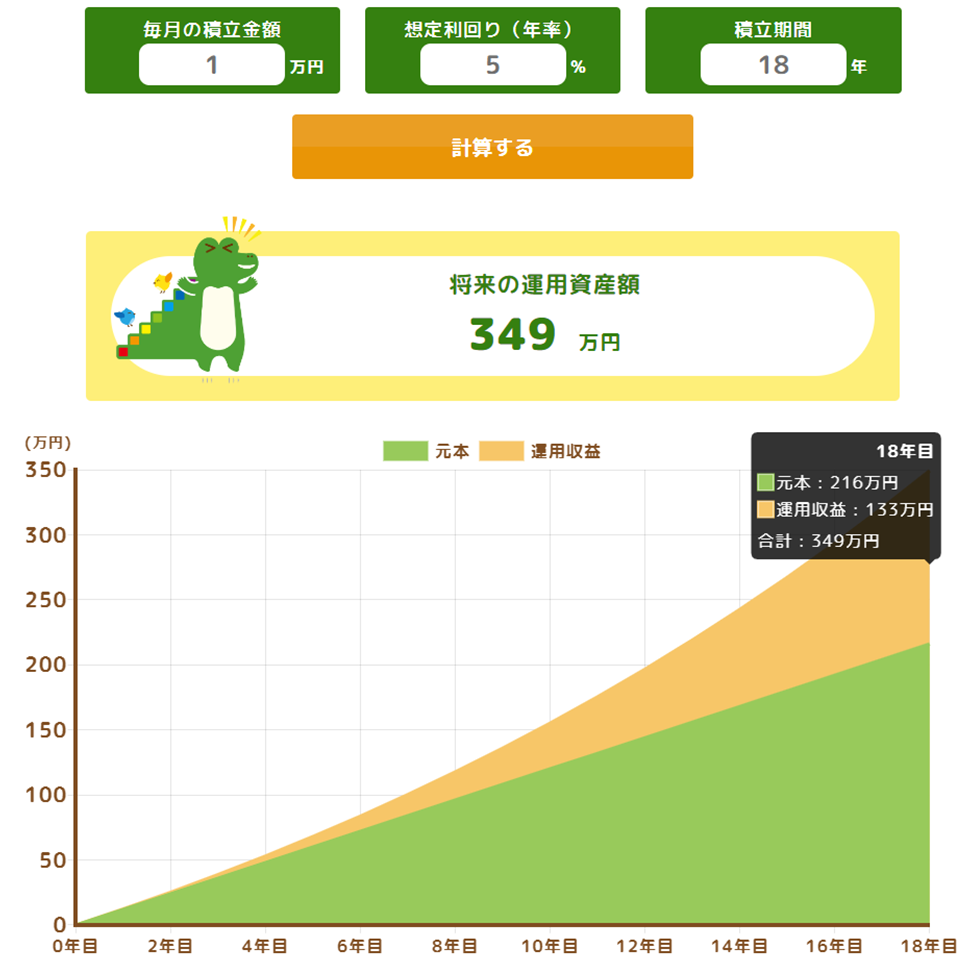

具体的に、児童手当を活用した資産運用のシミュレーションを見てみましょう。高校卒業までを18年ピッタリ(12か月×18年分=216か月間)としてシミュレーションしました!

ぽむ2種類のパターンでシミュレーションしてみました!!

児童手当の資産運用のシミュレーション結果

- ①児童手当から毎月5,000円を資産運用した場合→18年後は175万円(運用収益67万円)に!

- ②児童手当から毎月10,000円を資産運用した場合→18年後は349万円(運用収益は133万円)に!

※年利は5%での運用。世界株のインデックス投資での一般的な年利で設定。

①児童手当から毎月5,000円を資産運用に回す!

②児童手当から毎月10,000円を資産運用に回す!

てぃむ児童手当+αの資産運用を行うことで、大学資金の準備も手が届きそうだね!

これらのシミュレーションは、あくまで例です。実際の運用結果は市場の状況によって変動します。長期的に継続して運用することで、教育資金の準備に大きく貢献できる可能性があることがわかります。

まとめ

児童手当の資産運用は、教育資金の貯め方の選択の一つです。すべての児童手当を運用に回す必要はありません。ご家庭の状況に応じて、日々の生活費、教育費の積立、そして資産運用にバランスよく配分することが大切です!

子育ては長い道のりですが、計画的に準備を進めることで、よりゆとりを持って子どもの成長を見守ることができます。

子どもの教育資金の資産運用について、以下の記事でも具体的に詳しく解説しているので良ければこちらも合わせてご覧ください。

最後に、資産運用にはリスクが伴うことを忘れないでください。自分の理解できる範囲で、無理のない運用を心がけましょう。わからないことがあれば、金融の専門家に相談するのも良いでしょう。

大手リクルートが運営する保険チャンネルでは、お金に関する豊富な知識を持つ専門家=ファイナンシャルプランナー(FP)に、オンラインまたは対面で無料相談ができます。教育費や子育て費用の相談から加入している保険の見直しまで、無料でお金の相談ができます。FP相談予約&面談完了後にはハーゲンダッツのギフトチケットがもらえる嬉しい特典があります。※2024年9月現在

※投資判断はあくまで自己責任で行ってください。本記事は投資助言ではありません。

コメント